Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Защита финдиректора самарской компании «Терра» Людмилы Коваленко обжаловала приговор Советского райсуда по делу о неуплате налогов и выводе денежных средств в размере более 212 млн рублей.

Казусный случай Коваленко можно назвать примером того, как за различные финансовые махинации отвечать приходится не реальному выгодоприобретателю — в данном случае это известный самарский бизнесмен Дмитрий Островский, а наемным клеркам. Которые имели неосторожность подписать выданную им должностную инструкцию и помочь реализации схем по «обналичке» в интересах конечного бенефициара. В итоге тот остается с деньгами и на воле, а исполнитель — за решеткой.

Бизнес-группа самарского предпринимателя Дмитрия Островского известна далеко за пределами региона, в том числе громкими скандалами. Основу холдинга всегда составлял производитель галеновых спиртовых препаратов «Гиппократ», также в группу Островского входили загородный комплекс «Циолковский», медицинский центр «Матрешка Плаза», аптечная сеть «Биомед», несколько заводов по изготовлению стеклянной тары, коммерческая недвижимость.

В 2024 году Островский практически полностью вышел из капитала подконтрольных ему предприятий. В качестве одной из версий причин этого процесса эксперты «СО» называли рискованные финансовые схемы, практиковавшиеся в его холдинге довольно давно. В частности, дважды объектом внимания правоохранителей по фактам неуплаты налогов становился директор «Гиппократа» Антон Гусев. Да и сейчас суды с фискалами идут у «Гиппократа» практически в режиме нон-стоп. Дистанцирование основного хозяина от бизнеса в подобных условиях — лучший способ минимизировать персональные риски и уменьшить вероятность возможных претензий со стороны налоговиков и силовиков.

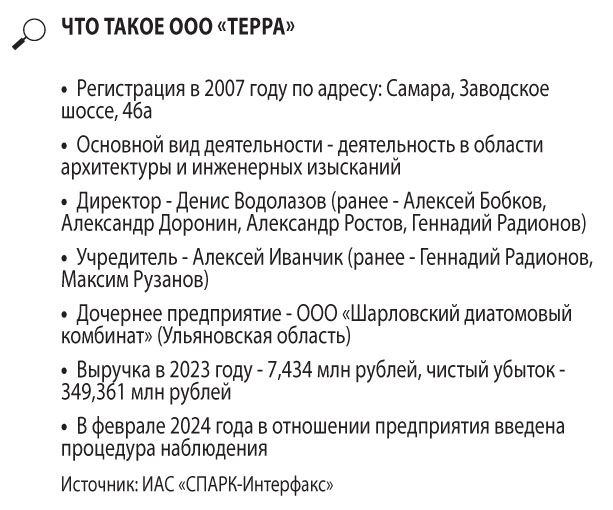

Местом применения одной из таких рискованных схем стала компания «Терра», близкая к бизнес-группе Островского. Фирма не уплатила 691 млн рублей налогов и сейчас проходит процедуру банкротства. При этом фискалы установили, что деньги из «Терры» выводились и обналичивались лично Островским — соответствующая информация содержится в материалах арбитража. Кроме того, суд официально признал Дмитрия Островского аффилированным с «Террой» лицом (хотя формально он не имеет к этой компании никакого отношения).

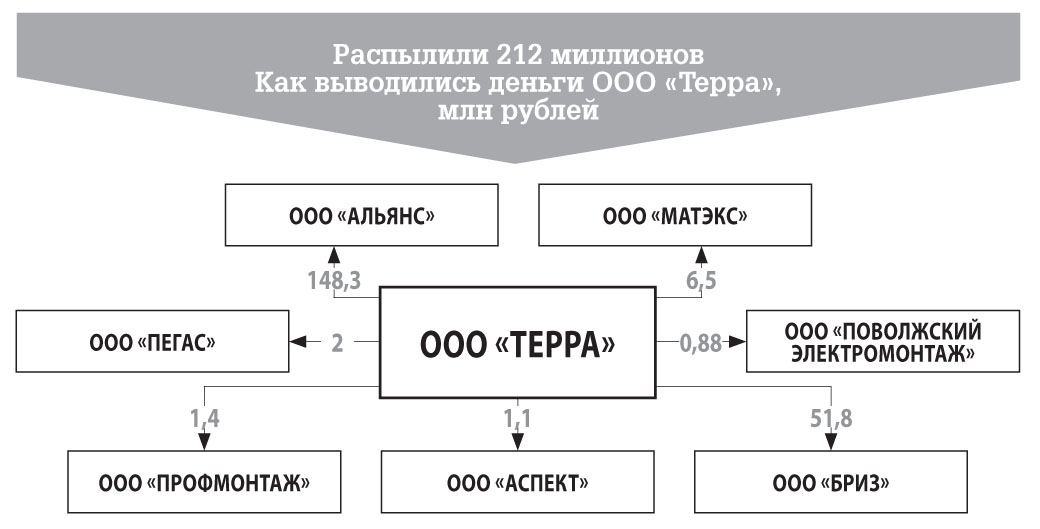

Анализ расчетного счета ООО «Терра» за период с 2017 года по настоящее время выявил «существенные сделки по выводу денежных средств» с расчетного счета должника до конечного получателя. Перевод осуществлялся между аффилированными и взаимозависимыми лицами в адрес проблемных структур с дальнейшим обналичиванием физическим лицом. Так, ООО «Терра» и еще одна аффилированная с холдингом Островского компания «Нефтегазсервис» перечислили более 250 млн рублей спорному контрагенту «Альянс» с основанием платежа «за строительные материалы».

Эти деньги ушли на счета подконтрольного Островскому ООО «Биомед» с основанием платежа «по договору займа». ООО «Биомед» полученные денежные средства перечислило на физическое лицо Островского Д.В. с основанием «возврат займа». Согласно ответу банка, при предъявлении к погашению векселя получателем денежных средств является Островский Д.В.

Кроме того, арбитраж установил, что другие спорные контрагенты «Терры» тоже подконтрольны Дмитрию Островскому, что свидетельствует о «круговом движении денежных средств и возврате их через цепочку подконтрольных технических компаний участникам группы компаний, в которую входит Островский Д.В.».

Однако даже когда все эти махинации стали достоянием гласности, основной интересант «кругового движения денежных средств» не только остался на свободе, но, по информации осведомленных источников «СО», даже не опрашивался в рамках уголовного дела. Почему так получилось, достоверно сказать сложно, поскольку все участники цепочки коммуникации со СМИ избегают, однако, по версии ряда источников, на момент расследования уголовного дела «Терры» Дмитрий Островский пребывал — очень удачно для себя — за пределами России.

В итоге карающий меч правосудия обрушился на 46-летнего финансового директора «Терры» Людмилу Коваленко (в прошлом Ротман). Ее обвинили по пункту «б» части 2 статьи 199 УК РФ (уклонение от уплаты налогов с организаций в особо крупном размере) и по части 1 статьи 187 УК РФ (изготовление, приобретение, хранение, транспортировка в целях использования или сбыта, а равно сбыт поддельных платежных карт, распоряжений о переводе денежных средств, документов или средств оплаты). Дело Коваленко рассматривал судья Советского райсуда Самары Василий Ботвинко. Обвинительный приговор оглашен 15 января 2025 года и уже обжалован защитой фигурантки в апелляционном порядке. А обжаловать есть что — за вывод денег в интересах Островского подсудимая получила 2 года колонии.

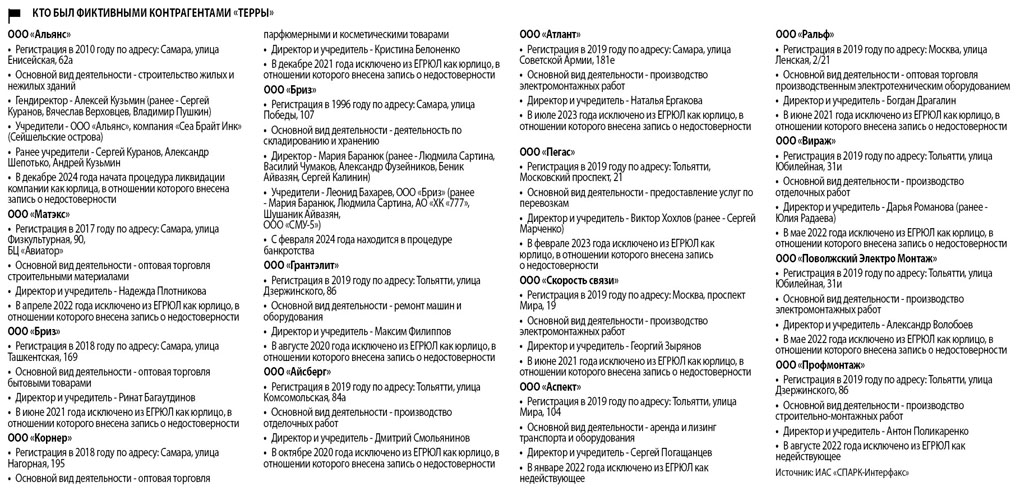

Материалы этого дела представляют дополнительный интерес, они раскрывают детали финансовых схем группы Островского. Итак, что же установили следователи самарского СУ СКР по делу «Терры»? В 2017-2019 годах основными заказчиками проектно-изыскательских работ компании были Самарский научно-исследовательский и проектный институт нефтедобычи», областной минтранс, АО «Самараинвестнефть», АО «Санеко», ООО «Научно-производственное предприятие «Бурение». Как считает следствие, в целях уменьшения общей суммы НДС (применения налогового вычета) и налога на прибыль Коваленко использовала первичные бухгалтерские документы, в том числе счета-фактуры, акты выполненных работ и иные документы организаций-«однодневок». Это фирмы «Альянс», «Матэкс», «Бриз», «Корнер», «Грантэлит», «Айсберг», «Атлант», «Пегас», «Скорость связи», «Аспект», «Ральф», «Вираж», «Поволжский Электро Монтаж», «Профмонтаж».

Данные о взаимоотношениях с этими юрлицами вносились в книги покупок и регистры бухгалтерского учета и отчетности с целью занижения налогооблагаемой базы. По данным ИАС «СПАРК-Интерфакс», почти все фирмы-контрагенты, упоминаемые в деле Коваленко, спустя некоторое время после осуществления транзакций были исключены из ЕГРЮЛ по записи о недостоверности. Ни у одного юрлица нет внятной истории финансовых показателей.

Как посчитали следствие и суд, Коваленко «умышленно создана ситуация искусственного документооборота и схема финансово-экономических отношений по сделкам, с целью получения незаконной налоговой выгоды при отсутствии реальных хозяйственных операций». Она же представляла фальшивые налоговые декларации в инспекцию ФНС по Советскому району.

Как считает следствие, в период с января 2017 года по декабрь 2019 года фигурантка «своими действиями причинила ущерб бюджетной системе Российской Федерации в виде неуплаченного налога на добавленную стоимость и налога на прибыль организации в сумме 213 210 233 рубля, то есть в особо крупном размере». Санкция части 2 статьи 199 УК РФ — до 5 лет лишения свободы.

Второй эпизод дела финдиректора «Терры» связан с изготовлением поддельных распоряжений о переводе денежных средств. Санкция части 1 статьи 187 УК РФ — до 6 лет колонии. В результате этих действий на счета ООО «Альянс», ООО «Матэкс», ООО «Пегас», ООО «Поволжский Электро Монтаж», ООО «Профмонтаж», ООО «Аспект», ООО «Бриз» было выведено свыше 212 млн рублей (возможно, это те самые обналиченные в итоге Островским деньги). Интересный факт — фальшивые распоряжения Коваленко подписала электронной подписью, оформленной на директора ООО «Терра» Александра Доронина (который также оказался в итоге непривлекаемым и неподсудным).

Почему же отвечать за финансовые махинации в «Терре» пришлось не ее руководителю, не бенефициару, а, по сути дела, бухгалтеру? Судя по всему, Коваленко подвело в том числе содержание должностной инструкции финансового директора №77, утвержденной руководителем компании 15.06.2016. В ней особо прописывалось, что «финансовый директор относится к категории руководителей и обеспечивает разработку налоговой политики предприятия (формирование налоговой базы по всем видам налогов и сборов, выбор формы налогового учета; определение состава затрат, относимых на себестоимость продукции (выполненных работ, услуг) для целей налогообложения; определение механизмов использования налоговых льгот)». Помимо этого, в должностные обязанности финансового директора ООО «Терра» входило обеспечение перечисления налогов и сборов в федеральный, региональный и местные бюджеты, в государственные социальные фонды в установленном законодательством порядке. Отдельно прописывалось, что «финансовый директор ООО «Терра» несет ответственность по финансовым вопросам наравне с руководителем предприятия и имеет право второй подписи». Возможно, в момент подписания инструкции она казалась Людмиле Коваленко простой формальностью. А теперь эту «формальность» привела ее к двухлетнему лишению свободы.

Уточнить аргументацию жалоб на приговор Коваленко не удалось — ее адвокат Артем Морозов детально комментировать историю отказался, сославшись на клиентскую тайну. По словам Морозова, дата апелляционного пересмотра дела еще не назначена.

АНДРЕЙ СОКОЛОВ, адвокат АК №222 (Самара)

Подобную ситуацию можно считать законодательной проблемой, связанной с недостаточной защищенностью номинальных исполнителей и сложностью привлечения к ответственности реальных бенефициаров. Формально закон предусматривает наказание для организаторов и выгодоприобретателей финансовых махинаций, однако на практике доказать их причастность сложно.

Обычно реальный владелец бизнеса остается в тени, а ответственность ложится на бухгалтеров, директоров или иных сотрудников, которые лишь выполняли распоряжения. Это связано с тем, что в уголовном и административном праве большое значение имеет факт подписания документов и совершения конкретных действий.

Решением могло бы стать усовершенствование законодательства, позволяющее эффективнее устанавливать и привлекать к ответственности конечных выгодоприобретателей — например, через механизмы бенефициарного контроля и расширение понятия «фактический руководитель». Также важна защита исполнителей, которые действовали без преступного умысла или под давлением работодателя.

ОЛЬГА БЕЛОВА, адвокат Самарской областной коллегии адвокатов

Подобную ситуацию, когда за финансовые махинации юрлица отвечает рядовой клерк, а не учредитель или директор, вряд ли можно считать какой-то законодательной лакуной, так как существует множество предусмотренных законом способов застраховать ответственность работников организаций вне зависимости от ее правовой формы. Проблема здесь зачастую в недостатке правового обеспечения деятельности предприятий, которой пренебрегают по тем или иным причинам, в том числе умышленно. Все начинается с отсутствия регламентации бизнес-процессов, что влечет за собой отсутствие рабочих должностных инструкций или наличие таковых в абсолютно непригодном виде, когда документы далеки от реальности и не имеют ничего общего с фактическим функционалом работников. Как следствие, ответственность оказывается размытой, и при наступлении некой правовой ситуации отвечать приходится тем, кто фактически к принятию решения не имел отношения. Большую роль играет система, при которой формальный руководитель или просто менеджер подписывает не глядя все, что ему преподносят. Здесь нужно понимать то, что, несмотря на отсутствие прямой выгоды для себя, по факту этот человек становится полноправным участником (как минимум) противоправной схемы, потенциального преступления.

Ведь преступление не всегда совершается для личной выгоды, совершение преступных действий в интересах третьих лиц никто не отменял. Поэтому, принимая на себя полномочия по руководству в коммерческой (или любой другой) организации, человек должен четко отдавать себе отчет в том, что высокая должность автоматически влечет высокий уровень ответственности. В том числе и уголовно-правовой.

— Наталья Эльдарова

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены