Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Подконтрольная известному самарскому предпринимателю Дмитрию Островскому фирма «Терра» попыталась оспорить доначисление почти 120 млн рублей налогов по взаимоотношениям со 124 контрагентами, которые юристы истца попытались представить как «нереальные».

Налоговики доказали реальность этих отношений (и денег, которые на них заработала «Терра»), а первая инстанция арбитража доводы ФНС приняла.

Основу бизнес-группы известного самарского предпринимателя Дмитрия Островского традиционно обеспечивал производитель галеновых спиртовых препаратов ООО «Гиппократ». Кроме того, в холдинг Островского входят загородный комплекс «Циолковский», медицинский центр «Матрешка Плаза», аптечная сеть «Биомед», несколько заводов по изготовлению стеклянной тары, коммерческая недвижимость.

В 2024 году Островский практически полностью покинул капитал подконтрольных ему предприятий (по крайней мере — официально). Одной из причин этого назывались рискованные финансовые схемы, практиковавшиеся в его холдинге довольно давно. В частности, дважды объектом внимания правоохранителей по фактам неуплаты налогов становился директор «Гиппократа» Антон Гусев.

Некоторое время назад близкая к бизнес-группе Островского компания «Терра» тоже недоплатила 691 млн рублей налогов и вступила в процедуру банкротства. Это юрлицо занималось деятельностью в области архитектуры и инженерных изысканий, в число его руководителей и учредителей в разное время входили Денис Водолазов, Алексей Бобков, Александр Доронин, Александр Ростов, Геннадий Радионов, Алексей Иванчик, Максим Рузанов. С апреля 2025 года ООО «Терра» находится в стадии ликвидации.

Как следует из текстов арбитражных решений, деньги из «Терры» выводились и обналичивались в том числе лично Островским (подробнее об этом — в тексте «Одолжил» 250 миллионов»). Кроме того, суд официально признал Дмитрия Островского аффилированным «Терре» лицом. Однако самарский миллиардер за эти махинации не ответил, и виновной за все сделали финдиректора «Терры» Людмилу Коваленко (Ротман). Ее обвинили по статьям об уклонении от уплаты налогов в особо крупном размере и о незаконном обороте средств платежей и, как ранее сообщало «СО», отправили на полтора года в колонию-поселение. В деле Коваленко фигурировал вывод 212 млн рублей на счета фирм-«однодневок».

Однако в «Терре» практиковались и другие нетривиальные схемы налоговой «оптимизации». В январе-марте 2025 года областной арбитраж рассмотрел несколько исков юристов «Терры» к налоговикам. Во всех случаях в исковых требованиях было отказано, а в середине июня 2025 года начался апелляционный пересмотр этих дел.

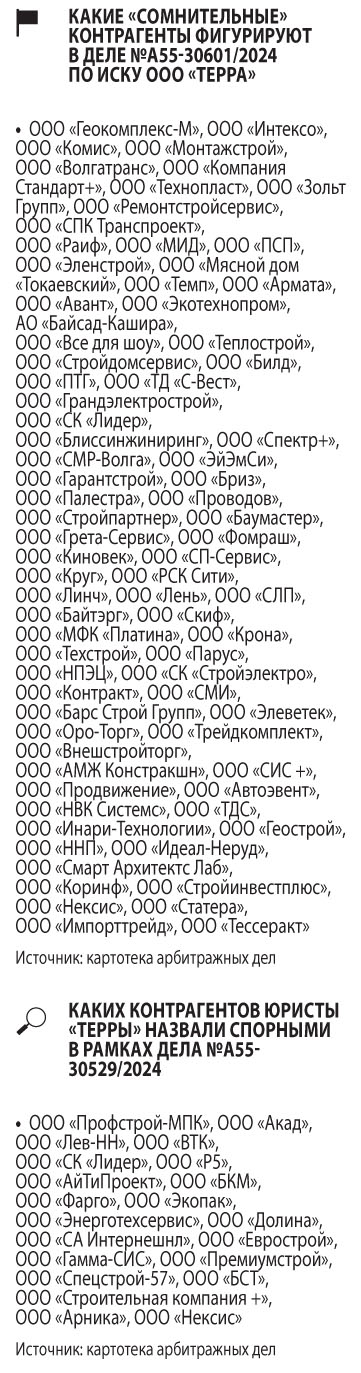

Самые крупные суммы фигурируют в материалах дела №А55-30601/2024. Как следует из решения Арбитражного суда Самарской области по этому делу, которое находится в свободном доступе, требования «Терры» выглядят необычно: признать недействительным решение межрайонной ИФНС России №22 по Самарской области об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенное по результатам камеральной налоговой проверки уточненной налоговой декларации по налогу на добавленную стоимость за 4-й квартал 2019 года. Также налоговиков пытались обязать устранить «допущенные нарушения прав и законных интересов ООО «Терра».

В качестве третьего лица в рассмотрении заявления участвовала прокуратура Самарской области, которая потребовала приобщить к делу обвинительное заключение в отношении Ковалевой (Ротман).

Что же установил суд? МРИ ФНС №22 по результатам камеральной налоговой проверки ООО «Терра» за 4-й квартал 2019 года, действительно, было вынесено решение об отказе в привлечении к ответственности за совершение налогового правонарушения. Однако тем же самым документом налогоплательщику доначислен НДС на сумму свыше 106,9 млн рублей. Проверяющие установили, что из книги продаж ООО «Терра» исключены счета-фактуры по взаимоотношениям с почти сотней контрагентов (их полный список – в инфографике «СО»). Соответственно, эти данные не учтены и в уточненной налоговой декларации.

Также налоговым органом сделан вывод о неправомерности применения ООО «Терра» налоговых вычетов по НДС в размере 683,1 тыс. рублей в связи с непредставлением подтверждающих документов по взаимоотношениям с ООО «Альтекс», ООО «ТК «Армада», ООО «Галс».

Юристы «Терры» в исковом заявлении, напротив, ссылались на отсутствие «реального характера финансово-хозяйственных операций» с указанными 99 контрагентами. По мнению заявителя, налоговыми органами якобы не были оценены «финансово-хозяйственные операции с указанными контрагентами, с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг». Кроме того, налоговым органом в обжалуемом решении будто бы необоснованно не была дана оценка обстоятельствам, свидетельствующим о «нереальном характере финансово-хозяйственных операций с контрагентами». По части этих контрагентов на момент подачи заявления в суд в ЕГРЮЛ уже присутствовали записи о недостоверности сведений. В версии заявителя, ООО «Терра» якобы не располагало трудовыми ресурсами необходимой квалификации для выполнения заявленных работ и товарно-материальными ценностями для реализации в рамках договора поставки. На основании этого юристы «Терры» пытались убедить суд, что «в правоотношениях с указанными организациями отсутствует объект налогообложения по НДС». Однако им это не удалось.

Суд установил, что в уточненной налоговой декларации, которую проверяли налоговики, ООО «Терра» исключило из книги продаж счета-фактуры с реализации товаров (работ, услуг) в адрес 99 контрагентов-покупателей. Но суд установил и факты «неоднократного представления на протяжении двух лет ООО «Терра» уточненных налоговых деклараций, в которых обществом за один и тот же налоговый период меняются и исключаются организации, по сделкам с которыми применены налоговые вычеты (расходы) и отражена реализация, что свидетельствует о недобросовестности действий налогоплательщика, направленных не на раскрытие реальных налоговых обязательств, а на формирование книги покупок и книги продаж с выгодными для ООО «Терра» значениями».

Вывод суда нелицеприятен для заявителя — все эти обстоятельства свидетельствуют о «недобросовестном ведении налогового учета и направленности действий исключительно на избежание ответственности за выявленное нарушение законодательства о налогах и сборах, а не на раскрытие реальных налоговых обязательств», целью которого была «минимизация сумм, подлежащих налогоплательщиком к уплате в бюджет Российской Федерации».

Кроме того, сами заказчики подтвердили взаимоотношения с «Террой», а деньги по «нереальным» операциям заявителем возвращены почему-то не были. Было документально доказано, что общество, на самом деле, осуществляло в адрес спорных покупателей поставку товарно-материальных ценностей либо выполняло для них строительно-монтажные, проектные, погрузочно-разгрузочные работы. И если книга продаж «Терры» зачищена от спорных взаимоотношений, то в книгах покупок заказчиков все счета-фактуры этого юрлица, напротив, были отражены. Более того — некоторые контрагенты даже получили по этим операциям налоговый вычет.

Таким образом, суд подтвердил выводы налоговиков о «наличии в действительности операций по реализации с вышеперечисленными организациями и корректном определении реальных налоговых обязательств». В исковых требованиях ООО «Терра» отказано.

Чуть ранее областной арбитраж рассмотрел два похожих заявления «Терры». В одном шла речь о доначислении налогов в сумме 10,7 млн рублей по взаимоотношениям с 21 контрагентом по итогам проверки уточненной декларации за 3-й квартал 2019 года. Представители «Терры» вновь настаивали на нереальном характере взаимоотношений, однако они были документально подтверждены (а налоговики проделали для этого большую работу). В частности, доказан факт осуществления «Террой» работ по монтажу ливневки в крымском гостиничном комплексе «Мрия», на строительстве многоквартирного жилого дома на улице Профинтерна в Нижнем Новгороде, участия в строительстве домов в Самаре, на улице Соколова и в Льговском переулке. Также самарская фирма ремонтировала кровлю здания в селе Издешково в Смоленской области, красила и шпаклевала стены новостроек в московском районе Покровское-Стрешнево, разрабатывала проектную документацию московского памятника культуры «Палаты Хованских» и делала много другой работы, которая вся была оплачена. Неудивительно, что в этом иске «Терре» тоже отказали.

Еще одно аналогичное решение касается итогов проверки уточненной декларации «Терры» за 2-й квартал 2019 года. Здесь были доначислены скромные 2,077 млн рублей по взаимоотношениям с ООО «Вега Плюс», ООО «Грозторг», ООО «Долина». Результат тот же — в иске отказано. В это дело на стадии апелляционного обжалования уже попытался войти в качестве третьего лица бывший директор ООО «Терра» Алексей Бобков, но 17 июня 2025 года апелляционная инстанция прекратила производство по его жалобе. Это и остальные судебные решения находятся в процессе пересмотра. Цена вопроса — свыше 119,7 млн рублей доначисленных «Терре» налогов.

Связь Дмитрия Островского с ООО «Терра» всплыла в рамках рассмотрения арбитражного дела №А55-13058/2023 о банкротстве этого юрлица. Все решения по делу есть в свободном доступе в картотеке арбитражных дел. Островский был включен в список кредиторов на основании договора займа от 23 марта 2020 года, согласно которому бизнесмен выдал «Терре» 250 млн рублей. Сроком возврата займа было определено 1 марта 2025 года. На момент начала процедуры банкротства ООО «Терра» в 2023 году на эту сумму набежало 70,9 млн рублей процентов (позже проценты выросли еще на 12 млн рублей) и около 3,9 млн рублей неустойки.

Возражая против удовлетворения требований истца, временный управляющий ООО «Терра» ссылался на мнимость договора займа и на фактическую аффилированность должника и кредитора, а также на то, что «Островский Д.В. получал денежные средства должника через цепочку технических компаний, при этом встречного предоставления со стороны кредитора должнику не представлялось».

Выездная налоговая проверка выявила, что начиная с 2017 года имели место «существенные сделки по выводу денежных средств с расчетного счета должника до конечного получателя, а именно перевод денежных средств между аффилированными и взаимозависимыми лицами в адрес проблемных с дальнейшим обналичиванием физическим лицом». Как говорится в решении суда, аффилированные и взаимозависимые организации ООО «Терра» и ООО «Нефтегазсервис» перечислили 250,269 млн рублей спорному контрагенту ООО «Альянс» якобы за стройматериалы, затем деньги ушли в подконтрольное Островскому ООО «Биомед» с основанием платежа по договору займа. А «Биомед» перечислил всю сумму на физическое лицо — Островскому Д.В., с основанием «возврат займа». Также приобретались векселя, при предъявлении к погашению которых получателем денежных средств являлся все тот же Островский Д.В.

Проверкой установлено, что взаимоотношения между ООО «Терра» и ООО «Альянс» были направлены на искусственное создание документооборота — с целью неправомерного завышения расходов по налогу на прибыль и необоснованного завышения налоговых вычетов по НДС.

При анализе движения денежных средств по расчетным счетам ООО «Биомед» налоговиками был установлен «факт обналичивания денежных средств основателем ГК «БиоМед» Островским Д.В. взаимозависимой организацией ООО «Биомед», подконтрольной Островскому Д.В., а также посредством привлеченной взаимозависимой организации ООО «Альянс», которое реальную финансово-хозяйственную деятельность не осуществляло, а создано только для обналичивания денежных средств и покупки векселей».

По доверенности от ООО «Биомед» и ООО «Альянс» на совершение действий по распоряжению денежными средствами на расчетных счетах действовало одно и то же лицо — Чертилина Екатерина Александровна.

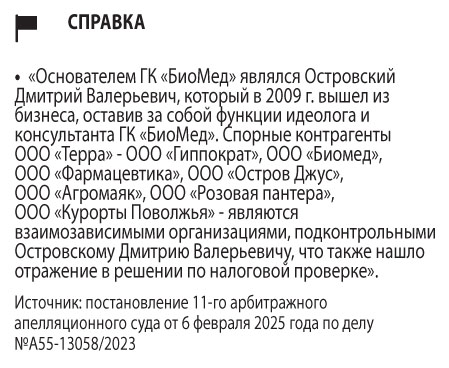

А основными поставщиками товаров (работ, услуг) для ООО «Биомед» были юрлица, входящие в многопрофильный холдинг Островского. Это ООО «Гиппократ» (производство лекарственных препаратов), ООО «Фармацевтика» (оптовая торговля фармацевтической продукцией), ООО «Остров Джус» (производство стекла и изделий из стекла), ООО «Агромаяк» (смешанное сельское хозяйство), ООО «Розовая пантера», ООО «Курорты Поволжья» (управление недвижимым имуществом).

В том же решении суда указано, что Дмитрий Островский был основателем ГК «БиоМед», в 2009 году вышел из бизнеса, «оставив за собой функции идеолога и консультанта».

«По мнению сторон, данные обстоятельства свидетельствуют о круговом движении денежных средств и возврате их через цепочку подконтрольных технических компаний участникам группы компаний, в которую входит Островский Д.В.», — говорится в постановлении 11-го арбитражного апелляционного суда по делу о банкротстве ООО «Терра».

В итоге суд все-таки согласился с тем, что доводы кредиторов не свидетельствуют о мнимости договора займа и не подтверждают его возврат, но его «экономическая целесообразность и разумность выдачи» не обоснованы. Заем был предоставлен Островским «Терре» после выездной налоговой проверки и пошел на погашение налоговой недоимки в сумме более 244 млн рублей.

Суд пришел к выводу, что подобное «компенсационное финансирование предоставляется контролирующим лицом с целью возвращения подконтрольного общества, находящегося в трудном экономическом положении, к обычной экономической деятельности». Заем был предоставлен на нетипичных условиях с предоставлением значительной отсрочки. В итоге Островского включили в список кредиторов «Терры». А вот в удовлетворении заявления в части установления требований, обеспеченных залогом, было отказано.

— Наталья Эльдарова

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены