Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

В период, когда еще только начинало выходить «Самарское обозрение», региональный финансовый сектор переживал явный ренессанс и считался одним из самых мощных в России.

В губернии работало более 20 региональных банков, занимавших лидирующие позиции на местном рынке, бурно развивавшихся и даже не стеснявшихся выстраивать собственную филиальную сеть по стране. Сейчас от всего этого богатства осталась тень былого величия, в строю лишь единицы, а остальные либо нашли способ трансформации во что-то большее, либо так или иначе стали достоянием истории.

Частные банки в регионе стали появляться еще в советское время. Первый коммерческий банк в Поволжье — АвтоВАЗбанк — создали в Тольятти еще в 1988 году. После этого кредитные учреждения стали расти как грибы после дождя. Тогда время для банков было очень выгодное, но и весьма рискованное. В период галопирующей инфляции процентные ставки достигали 500-600%, что обеспечивало крайне высокую маржинальность финансовых операций. Но и возвращали кредиты далеко не все. В результате с завидной регулярностью банки исчезали с рынка, их место занимали другие игроки. Зачастую новые банки создавали владельцы закончивших свое существование кредитных организаций. Первую серьезную массовую встряску на финансовом рынке устроил кризис 1998 года, отправивший в историю множество крупнейших федеральных и региональных банков. Была отозвана лицензия у тольяттинского Росэстбанка, закрылись филиалы федеральных учреждений, АвтоВАЗбанк застрял в санации. Впрочем, оправившись от кризиса, региональная банковская система смогла стабилизироваться. К 2001 году на самарском рынке работало более 20 местных банков, которые контролировали заметную часть рынка. Во многом их преимущества обуславливались тем, что они были ближе к своей потенциальной клиентуре и могли работать на персональном уровне. К тому же в тот период региональные банки были способны конкурировать по ставкам со своими федеральными коллегами. Более того, местные финансовые организации вызывали большой интерес даже у иностранных инвесторов. Группа СОК продала подконтрольный ей долгое время Промэкбанк французской финансовой группе «Сосьете Женераль», которая трансформировала его в Русфинансбанк. Шведский фонд East Capital Russian Fund вошел в число совладельцев тольяттинского ФИА-Банка. Некоторые самарские бизнес-группы владели сразу несколькими кредитными организациями, зачастую выращиваемыми для последующей продажи.

Однако с течением времени финансовый рынок стал все больше расслаиваться. В тот период в регион активно проникали крупнейшие федеральные и иностранные банки, имевшие доступ к дешевым, а главное, длинным российским и зарубежным ресурсам, недоступным для региональных конкурентов. Фактически это закрывало регионалам доступ к финансированию крупных инвестпроектов, требовавших гораздо меньшей стоимости ресурсов и более длинных сроков, чем те, которые они могли предложить. Их пассивы формировали в основном дорогие привлеченные вклады, чья стоимость зачастую превышала размер ставки по кредитам, на которые рассчитывали самые перспективные и качественные заемщики. В результате региональные банки вынуждены были переходить в более рисковые сектора работы с клиентами, не имеющими прозрачного бизнеса и, как следствие, не интересными федеральным кредитным организациям. Также банки начали активно кредитовать бизнес своих владельцев, что также негативно сказывалось на их устойчивости. На балансах скапливались токсичные активы, перспектива возврата которых становилась все более туманна. От краха спасала разве что накачка большим объемом привлеченных вкладов и творческая работа с отчетностью. Впрочем, такая ситуация могла продолжаться только до тех пор, пока на нее закрывал глаза Центробанк. И какое-то время регулятор действительно предпочитал не накалять обстановку на рынке путем массового отзыва лицензий.

Перед акционерами региональных банков вставала дилемма: каким образом в дальнейшем развивать финансовый бизнес, становившийся все более проблемным. Кто-то пытался найти сторонних инвесторов, кто-то предпринимал попытки выхода на федеральный уровень, кто-то отказывался от банковского бизнеса и продавал кредитные организации исключительно в виде лицензии. Кардинально падала и цена банковского бизнеса. Если на пике стоимость банка доходила до суммы пяти капиталов, то уже к 2014 году продать кредитную организацию на уровне более одного капитала считалось удачей.

Новый стресс-тест для региональной банковской системы случился после кризиса 2008 года. Тогда коренным образом изменилась ситуация на рынке, связанная с рентабельностью бизнеса и возможностью привлекать финансирование. В разряд потенциально проблемных перешла значительная часть кредитов, выданных региональными банками. Этот удар смогли выдержать не все игроки. Была отозвана лицензия у самарского Юнитбанка, а жигулевский «Потенциал» отправлен в санацию.

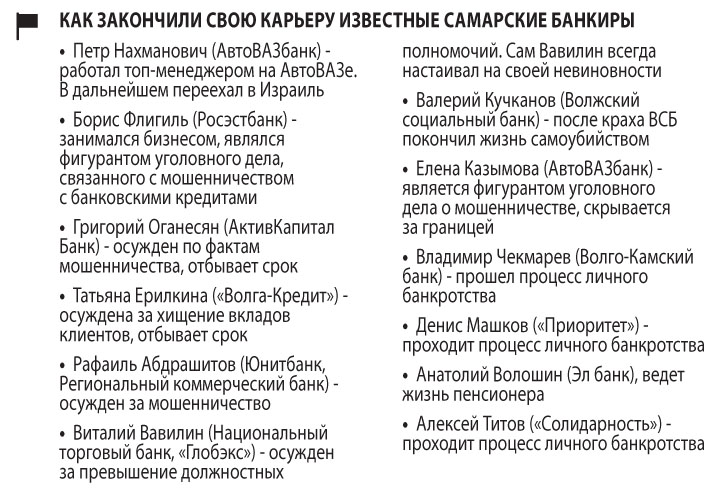

Следующий кризис разразился в 2013 году, когда Центробанк решил отойти от роли стороннего наблюдателя и взял курс на зачистку рынка от слабых игроков. Только в Самарской области лишились лицензии Волго-Камский банк, Волжский социальный банк, а «Солидарность» перешла в режим санации. Дальше — больше: под санацию ушли Первый объединенный банк и Банк АВБ. После этого местные кредитные организации стали покидать рынок с завидной регулярностью, причем детали процесса становились все более скандальными. Дна финансовый рынок Самарской области достиг в конце 2014 года после отзыва лицензии у банка «Волга-Кредит». Тогда сотни вкладчиков неожиданно для себя выяснили, что их средства в ВКБ уже кто-то забрал и никаких компенсаций от государства они не получат. Обнаружилось, что менеджмент и владельцы «Волга-Кредита» фактически расхищали деньги вкладчиков. Тогда ситуация настолько накалилась, что едва не привела к уличным протестам. Масштабами хищений выделялся АктивКапитал Банк, который похоронил под собой порядка 25 млрд рублей средств клиентов. Причем, как выяснилось позднее, накануне отзыва лицензии у банка его менеджмент выносил деньги из кассы чемоданами. Множество топ-менеджеров и владельцев банков в итоге оказались фигурантами уголовных дел или проходят процесс банкротства.

В результате на сегодняшний день в Самарской области осталось только пять региональных банков. КОШЕЛЕВ-БАНК, Земский банк, Народный инвестиционный банк, Тольяттихимбанк и «Солидарность». Причем два последних отнести к разряду региональных можно только условно. Они оба подконтрольны крупным федеральным группам, и центр принятия многих решений у них находится за пределами губернии.

Какую стратегию развития выберут самые стойкие, пока не совсем понятно. Как, впрочем, и то, сможет ли остаться на финансовом рынке — и если да, то за счет чего — региональный банк как самостоятельный институт в условиях продолжающегося роста требований к участникам рынка со стороны ЦБ.

— Роман Аврусин

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены