Мы используем файлы cookie.

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish. Узнать больше

Плата за обслуживание привлеченных кредитов для бюджета Самарской области в ближайшее время может возрасти втрое, достигнув отметки в 3 млрд рублей.

К таким последствиям приведет использование кредитных линий, открываемых для «Белого дома» банкирами на 15 млрд. Самыми «щедрыми» оказались Альфа-Банк и Т-банк, получившие возможность профинансировать губернию на 13,5 млрд рублей, самым «маржинальным» — Новикомбанк. У него придется занимать под 19%. Ряд соседних регионов и даже мэрия Самары открывают кредитные линии на более выгодных условиях.

27 октября комитет по организации торгов Самарской области по заказу регионального минфина объявил 16 электронных аукционов на предоставление кредитных ресурсов в виде открытия возобновляемых кредитных линий в общей сложности на 15 млрд рублей. По 14 аукционам искались кредитные линии с лимитом до 1 млрд рублей, еще по двум лимит ограничивался 500 млн.

Срок каждой кредитной линии — 365 дней с даты подписания контракта. При этом выборка кредитных средств ограничена датой 30 января 2026 года. «По истечении данного периода выдача кредита не производится», — поясняется в проектах контрактов, опубликованных на сайте госзакупок. Заявки от участников аукционов собирались до 10 ноября, а 12 ноября были подведены итоги всех аукционов. Все они признаны состоявшимися, по всем поступило от двух до пяти заявок. Контракты с победителями были заключены 24 ноября.

Процентная ставка по кредитам определялась индивидуально в рамках аукционов, при этом в конкурсной документации уточняется, что ставка — плавающая, привязанная к ключевой. То есть если в период действия кредитных линий Банк России примет решение об изменении ключевой ставки, скорректируется и процентная ставка по кредиту. Сейчас ключевая ставка установлена на уровне 16,5%. Ближайшее заседание совета директоров ЦБ по ключевой ставке назначено на 19 декабря 2025 года.

Максимальная цена контрактов по открытию кредитных линий на 500 млн руб. была установлена в размере 98,19 млн руб., на 1 млрд руб. — 196,4 млн рублей. Соответственно, регион готов был открыть кредиты по ставке 19,64% годовых, или «ключевая ставка +3,14% годовых». В результате торгов областные власти смогут открыть кредитные линии под более низкий процент, чем изначально закладывалось — в диапазоне от 18,4% до 19%.

Самым дешевым оказался кредит на 500 млн руб., который область сможет открыть за 92 млн рублей, то есть под 18,4% годовых (при текущем уровне ключевой ставки). Самым дорогим — кредит на 1 млрд руб. за 190 млн рублей, то есть под 19%. Победителем второго аукциона на открытие кредитной линии на 500 млн руб. была предложена цена в 92,5 млн рублей, то есть под 18,5%. Еще по шесть кредитных линий на 1 млрд руб. каждая будут открыты под 18,7% и семь — под 18,9%.

В пресс-службе министерства финансов Самарской области сообщили, что «отношение расходов на обслуживание госдолга к расходам областного бюджета по итогам 2025 года не превысит значение 0,4%», поскольку расходы на обслуживание кредитов в объеме 15 млрд руб. были запланированы в бюджете на текущий год.

«Необходимо отметить, что итоговая ставка является плавающей и определяется, как значение ключевой ставки Банка России на день выборки кредитных средств плюс надбавка, сложившаяся по итогам проведенных электронных аукционов. Таким образом, при последующем снижении уровня ключевой ставки Банка России, процентная ставка по обслуживанию кредитных линий будет также скорректирована в сторону понижения», — пояснили в пресс-службе минфина, а также сообщили, что по итогам аукционов ставки по кредитам установлены в размере «ключевая ставка + 1,9%, 2%, 2,2%, 2,4% и 2,5%», или 18,4%, 18,5%, 18,7%, 18,9% и 19%.

«Указанные уровни процентных ставок соответствуют текущей рыночной конъюнктуре и являются минимальными по сравнению с итогами аналогичных конкурентных процедур в других субъектах РФ», — подчеркнули в минфине. Также в ведомстве заявили, что министерство будет прибегать к привлечению банковских кредитов исключительно в случае возникновения фактической потребности в ходе исполнения областного бюджета.

Первым о своем участии, причем результативном, объявил Т-Банк. По сообщению его пресс-службы, он стал победителем восьми из 16 аукционов в общей сложности на 7,5 млрд рублей: семь из них были связаны с открытием кредитных линий на 1 млрд и один — на 500 млн рублей. В пресс-службе назвали также сами аукционы, в которых победителем был признан Т-Банк: таким образом, можно понять, что банк откроет Самарской области шесть кредитных линий по 1 млрд рублей со стоимостью по 187 млн рублей (или под 18,7%), одну — также на 1 млрд рублей, но за 189 млн руб. (или под 18,9%) и одну — на 500 млн рублей за 92 млн, или под 18,4% годовых. Согласно информации «СПАРК-Интерфакса», 6 кредитных линий «Белому дому» на общую сумму 6 млрд рублей обеспечит Альфа-Банк. Еще по двум лотам победил Новикомбанк. Причем одна из кредитных линий, открываемых Новикомбанком, станет самой дорогой для области — 19% годовых. Именно Новикомбанк в свое время прокредитовал футбольный клуб «Крылья Советов» — права требования по этому долголетнему заимствованию в дальнейшем были переданы компании «РТ-Капитал», она добилась взыскания денег в судебном порядке и уже получила исполнительный лист на 923 млн рублей.

Эксперты утверждают, что такие заимствования увеличат нагрузку на бюджет. «Привлечение Самарской областью дополнительных кредитных средств на 15 млрд рублей через 16 электронных аукционов со ставками от 18,4% до 19% заметно увеличит ее расходы на обслуживание госдолга», — говорит директор по стратегии ИК «Финам» Ярослав Кабаков.

«При ключевой ставке Банка России 16,5% итоговые условия можно считать рыночными, однако в абсолютном выражении они остаются дорогими. Если принять среднюю ставку около 18,5%, годовая стоимость обслуживания новой линии составит примерно 2,775 млрд рублей (15 млрд — 0,185). Даже при минимальной ставке из диапазона проценты составили бы около 2,76 млрд рублей, при максимальной — около 2,85 млрд», — подсчитал Кабаков.

По данным областного минфина, доля расходов на обслуживание долга в бюджете сейчас составляет около 0,4%. Это соответствует приблизительно 1,26 млрд рублей при объеме расходов бюджета около 314,5 млрд, поясняет Кабаков. «Взвешенная долговая политика позволила в 2025 году сократить план по заимствованиям, снизив первоначально запланированные расходы на его обслуживание. Доля расходов на обслуживание долга в расходах областного бюджета — 0,4%, что является минимальным, средняя стоимость обслуживания портфеля — 1,6% годовых, что также является минимальным значением с 2003 года», — сообщала пресс-служба областного правительства буквально в начале ноября этого года в контексте информации о частичного погашении на 1 млрд номинальной стоимости гособлигаций от 2020 года.

«После привлечения новых кредитов общие годовые выплаты по процентам вырастут до примерно 4 млрд рублей, что увеличит долю обслуживания долга до 1,18-1,3% в зависимости от фактического объема расходов бюджета. Таким образом, показатель вырастет примерно втрое. Эта оценка предполагает, что кредитные линии будут полностью использованы в течение года; при частичном использовании нагрузка станет ниже», — подсчитал Ярослав Кабаков.

В целом же, как полагает Кабаков, решение привлечь столь крупный объем кредитных линий выглядит как выбор между оперативной ликвидностью и будущими расходами. «Оно позволяет закрыть дефицит бюджета, погасить срочные обязательства и обеспечить гибкость за счет возобновляемых линий, которые используются по мере необходимости. Но при этом регион берет на себя более высокие ежегодные выплаты и повышенный риск рефинансирования через год. Такая мера оправдана как временное решение, но требует параллельных шагов по снижению дефицита, оптимизации расходов или поиску более дешевых и долгосрочных заимствований», — убежден эксперт.

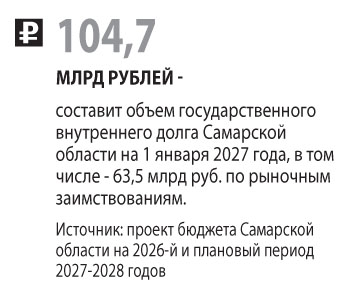

В информации об аукционах сообщается, что кредитные линии Самарская область открывает на финансирование дефицита бюджета и погашение государственных долговых обязательств. Согласно областному закону о бюджете с учетом последних правок, его доходы сейчас утверждены в размере 308,3 млрд руб., расходы — 361,1 млрд, дефицит — 58,8 млрд рублей. На заседании правительства региона 1 ноября 2025 года министр финансов Самарской области Ольга Собещанская сообщила, что расходы бюджета за девять месяцев этого года составили 233 млрд рублей. При этом особую настороженность у нее вызвало недополучение налога на прибыль от предприятий и организаций в размере 4 млрд рублей. Тогда же она сообщила об открытии кредитных линий на 15 млрд рублей.

Губернатор Самарской области Вячеслав Федорищев в ходе заседания подчеркнул, что названные Ольгой Сообещанской цифры нужно будет публично обосновать. «Предваряя информационные заголовки, что правительство Самарской области загоняет регион в долги, раз мы создали этот информационный повод, надо его правильно отработать», — подчеркнул тогда Вячеслав Федорищев. Уже представлен и даже принят в первом и во втором чтениях проект областного бюджета на 2026-й и плановый период 2027-2028 годов.

Доходы бюджета в следующем году прогнозируются на уровне 322,4 млрд, расходы — 352,5 млрд, дефицит — более 30 млрд рублей. В пояснительной записке к проекту бюджета уточнялось, что в 2026 году предусмотрено привлечение государственных внутренних заимствований в общей сложности на 78,2 млрд рублей. В том числе в форме выпуска облигационного займа — 30 млрд, с помощью привлечения банковских кредитов — 22,9 млрд рублей.

Относительно высокие ставки, по которым привлекает финансирование Самарская область, выглядят некоторым диссонансом на фоне того, что мэрии Самары удалось получить взаймы заметно дешевле. Недавно аналогичные аукционы по открытию кредитных линий проводила администрация Самары. 1 октября были объявлены четыре аукциона в общей сложности на привлечение 2 млрд рублей путем четырех кредитных линий по 500 млн руб. каждая, сроком на год. Максимальная цена контракта была установлена в 90 млн руб., то есть под 18% годовых. Победителем и единственным участником всех этих торгов был Сбербанк, предложивший искомые параметры. То есть, по сути, мэрии удалось в октябре обеспечить возможность использования четырех кредитных линий под 18% годовых в Сбербанке. Правда, на открытые администрацией Самары 7 и 10 ноября пять аукционов, каждый из которых объявлялся с целью привлечения кредитных линий на 500 млн руб. под 18% годовых максимум, не поступило ни одной заявки.

Соседние регионы также активно привлекают кредитные средства в последнее время с различной степенью успеха. Так, Нижегородская область 6 ноября объявила пять аукционов на привлечение в общей сложности 5 млрд рублей (по 1 млрд каждый). Итоги этих аукционов уже подведены, но контракты пока не заключены, поэтому победители не названы. Однако уже известно, что Нижегородская область сможет привлечь 3 млрд под 20% годовых и еще 2 млрд — под 18,9%. Три кредитные линии с лимитом в 1 млрд каждая будут открыты Нижегородской области на 270 дней за 147,9 млн и еще две таких же — за 139,8 млн соответственно.

Саратовская область 14 ноября объявила 11 аукционов на открытие кредитных линий по 500 млн рублей и один — на 300 млн рублей. То есть в общей сложности регион хочет занять у банков 5,8 млрд рублей. До 24 ноября аукционы находятся на стадии подачи заявок. Максимальная цена контрактов на открытие кредитных линий на 500 млн рублей на 182 дня установлена в размере 46,5 млн рублей, то есть регион готов платить максимум 18,67% годовых. Максимальная цена кредитной линии на 300 млн — 27,98 млн рублей, открывать ее планируют также на 182 дня и под те же 18,67%, если в рамках торгов никто их не снизит.

Самые выгодные условия кредитования среди соседей смогла получить Республика Башкортостан, которая в ноябре провела аукцион на открытие кредитной линии на 2,04 млрд рублей. На него поступило пять заявок, и максимальная цена контракта снизилась с 299,27 млн рублей до 266,02 млн рублей. Таким образом, регион сможет привлечь кредитные лимиты под 17,76% годовых. 25 ноября был заключен контракт с победителем этого аукциона — им оказался Т-Банк.

Оренбургская область в октябре заключила пять кредитных договоров с Совкомбанком и один — со Сбербанком. В Совкомбанке регион открыл четыре кредитных линии по 1 млрд рублей и одну на 600 млн руб. — на 400 дней под 20,5% годовых. Со Сбербанком был заключен договор на предоставление кредита на 400 млн рублей на те же 400 дней, но под 19,5%.

«На фоне других субъектов и муниципалитетов ставки Самарской области выглядят вполне рыночными, но не выдающимся результатом. Разница между регионами объясняется прежде всего комбинацией факторов: моментом проведения торгов (уровнем ключевой ставки на дату аукциона), конкуренцией банков, кредитным рейтингом и долговой политикой региона, а также структурой самих кредитов — сроком, обеспечением, привязкой к ключевой ставке или фиксированной ставкой. В отдельных случаях какие-то территории привлекали финансирование дешевле, поскольку использовали плавающую ставку вида «ключевая плюс небольшая надбавка», имели большее число участников торгов или более высокий уровень кредитоспособности в оценках банков. Это не обязательно следствие ошибок в долговой политике Самарской области — рынок для каждого региона складывается индивидуально и результаты аукционов чувствительны к моменту проведения и конкуренции со стороны кредиторов», — отмечает Ярослав Кабаков.

В целом же процентные ставки в диапазоне 18,4-19%, по его мнению, можно считать конкурентными для текущей рыночной среды. «Премия к ключевой ставке составляет около 1,9-2,5 процентных пункта, что соответствует общей картине региональных заимствований 2025 года. Однако в абсолютном выражении это значительная нагрузка, и такие кредиты увеличивают стоимость обслуживания госдолга на миллиарды рублей», — поясняет он.

В Кошелев-Банке, участвовавшем в процедуре, но не вышедшем из нее победителем, отмечают, что размер процентных ставок на электронных аукционах определяется в ходе торгов: чем больше участников — тем ниже ставки. «Например, Ульяновск смог привлечь финансирование на два года на условиях ключевой ставки +1,89%. В рамках электронных аукционов применяются разные условия определения процентных ставок. Ставка кредитной линии, открытой минфином Самарской области, является плавающей и будет изменяться автоматически со дня вступления в силу нового значения ключевой ставки, которая сейчас демонстрирует тренд на снижение. Если бы Самарская область объявила конкурс с фиксированной ставкой, она бы привлекла средства значительно дешевле. Разница между плавающей и фиксированной ставкой может достигать 3-4% в зависимости от срока, на который привлекаются средства», — констатируют в банке и добавляют, что для Самарской области стоимость должна быть не больше чем «ключевая ставка +2,25%» на такой срок. «Сейчас на денежном рынке ставки держаться около16,3%-16,5%», — резюмируют в Кошелев-Банке.

— Мария Рыжова

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены