Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Братья Вьюговы, известные самарские коммерсанты, стали партнерами крупной ульяновской бизнес-группы «Проминвест» в бизнесе по производству извести. Вьюговы выкупили 50% ООО «МИЗ», базирующегося в Ульяновской области. Сумма сделки не раскрывается.

ООО «МИЗ» — оператор завода по производству извести в поселке Меловой города Новоульяновска Ульяновской области.

Производственный комплекс построен в советские времена, основные постройки датируются первой половиной 1960-х годов. В советские и постсоветские годы комплекс входил в состав завода по производству силикатного кирпича «Силикатчик».

В 2016 году мелоизвестковое производство вывели в отдельное юрлицо — ООО «МИЗ», 100% уставного капитала которого оформили на АО «Силикатчик». Кроме собственно производственного комплекса по производству извести и земельного участка под ним в МИЗ попали и 14 гектаров земли сельхозназначения. Из судебных материалов следует, что у компании есть лицензия на пользование недрами с целью добычи мела Широковского месторождения, которая действует до 2033 года.

В 2018 году стартовало банкротство ООО «МИЗ». Его прекратили только в 2022 году, когда был полностью погашен реестр кредиторов. Сумма требований была относительно невелика — около 31 млн рублей.

По завершении банкротства у ООО «МИЗ» сменился собственник. Уставный капитал размером 83 млн распределили между пятью коммерсантами: Александром Седовым (50%), Николаем и Григорием Мясниковыми, Алексеем Кистановым и Дмитрием Пономаревым. Мясниковы, Кистанов и Пономарев — представители крупной ульяновской бизнес-группы «Проминвест», самым известным активом которой является ООО «НС-Ойл» — крупный нефтеперерабатывающий завод в Ульяновской области (см. допматериал «Ульяновские нефтяные бароны не ограничены нефтью»).

В состав ГК «Проминвест» входят ООО «Силикат» и ООО «Силикат+», занимающиеся производством извести, силикатного кирпича и газосиликатных блоков. Их консолидированная выручка в 2024 году — более 3,7 млрд рублей. Оба предприятия работают с одной площадки — в селе Новоспасском Ульяновской области.

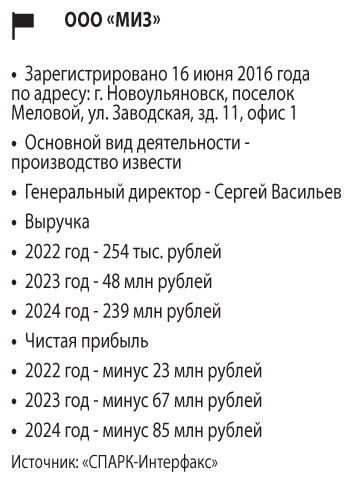

ООО «МИЗ» в структуре «Проминвеста», видимо, стало отвечать за развитие нового блока, связанного с производством извести и силикатного стройматериала. Это объясняет экспоненциальный рост финпоказателей, продемонстрированный компанией, — с 254 тыс. рублей в 2022 году до 239 млн. Аналогичная ситуация и с численностью персонала, выросшей с 4 сотрудников до 54 в 2024 году.

Теперь «Проминвест» получил нового партнера в ООО «МИЗ» — братьев Алексея и Сергея Вьюговых. Они выкупили долю Седова (50%), поделив ее между собой (по 25%). У Вьюговых своя сильно диверсифицированная бизнес-группа (см. допматериал «Демонстрируют всеядность»), в ее составе тоже есть предприятия строительной отрасли.

«МИЗ работает в нише базовых стройматериалов (известь), которые остаются востребованными в строительстве, цементной промышленности и металлургии», — отмечает Дмитрий Цибизов, генеральный директор консалтинговой группы DSTS.biz. Он акцентирует внимание на том, что «значительный рост основных средств (с 81 млн рублей в 2020 году до 367 млн рублей в 2024-м) может говорить о модернизации и наличии материальной базы, что выгодно отличает актив от «бумажных» компаний».

«При этом финансовая сторона остается слабым звеном: убыток в 2024 году составил 85 млн рублей, капитал отрицательный (минус 109 млн), долговая нагрузка высокая (более 500 млн рублей обязательств). Поэтому оценка бизнеса как действующего предприятия крайне низкая», — отмечает минусы Цибизов.

Также можно отметить стабильный рост размера заемных средств: по итогам 2024 года они составили 387 млн рублей (то есть превышают годовую выручку). Кредиторская задолженность на 100 млн рублей превышает дебиторскую (154 и 54 млн по итогам 2024 года соответственно). Компания остается системно убыточной — последние три года она стабильно работает в минус. Консолидированный чистый убыток за три года составил 175 млн рублей.

«Рыночная стоимость может определяться в диапазоне 300-400 млн рублей — на уровне ликвидационной стоимости оборудования и недвижимости. Но с учетом долгов реальная цена сделки может быть символической, а в таком случае инвесторы обычно смотрят не столько на текущие показатели, сколько на потенциал рынка и возможность загрузить мощности», — резюмирует Цибизов.

Есть и другой подводный камень сделки: разделение уставного капитала де-факто по 50% между двумя бизнес-группами чревато корпоративными конфликтами.

«Приобретение 50% в уставном капитале общества с ограниченной ответственностью формально символизирует равноправное партнерство. Но с точки зрения корпоративного права такая структура собственности создает ситуацию системного риска, ведущую к разногласиям, которые способны парализовать деятельность общества. Согласно ФЗ «Об обществах с ограниченной ответственностью», ключевые решения, а именно утверждение устава общества, внесение в него изменений, изменение размера уставного капитала общества, принятие решения о реорганизации или ликвидации общества, принимаются большинством не менее двух третей голосов от общего числа голосов участников. Принятие решения о согласии на совершение крупной сделки также является компетенцией общего собрания участников общества», — рассказывает «СО» старший юрист АБ «Земчихин и партнеры» Надежда Маняхина.

По ее мнению, «наиболее критичным является вопрос избрания единоличного исполнительного органа»: «Отсутствие согласия приводит к тому, что общество может остаться без легитимного руководителя».

Основные активы группы «Проминвест» связаны с нефтепереработкой, но не только с нею.

Флагманское предприятие «Проминвеста» — ООО «НС-Ойл», нефтеперерабатывающий завод в Ульяновской области, годовой объем выработки — 600 тыс. тонн, продукция — бензиновая и дизельная фракции, мазут. В 2024 году выручка предприятия составила 18,5 млрд рублей, чистый убыток — 203 млн. Компания работает в минус второй год подряд, как итог — нераспределенная прибыль снизилась с 1,4 млрд рублей по итогам 2022 года до 0,8 млрд в 2024 году. Одна из причин убыточности — закредитованность, по итогам 2024 года заемные средства превышали 2,4 млрд рублей, только на оплату процентов по долговым обязательствам было потрачено около 400 млн рублей.

«Проминвест» развивает свою сеть АЗС под брендом «Центротех». Развитием этого направления занимаются ООО «Компания Центротех АЗС», ООО «Центротех АЗС» и ООО «Центротех АЗС Опт», консолидированная выручка которых превысила в 2024 году 5 млрд рублей.

Выстроен и свой агрохолдинг, в него входят ООО «Агро-Инвест», ООО «Агро-Инвест Плюс», ООО «Агро-Нептун» (молочная ферма), АО «Новоспасский элеватор», ООО «Николаевский элеватор». Общая выручка группы по итогам 2024 года — около 4 млрд.

Есть блок грузовых перевозок, в который входят ООО «Центротех» и ООО «Югспецтранс», ООО «Евротранс», консолидированная выручка которых в 2024 году составила порядка 5,5 млрд.

В сегмент производства стройматериалов «Проминвеста», кроме ООО «МИЗ», ООО «Силикат» и ООО «Силикат +», входит ООО «Медногорская горная компания» в Оренбургской области.

В Самарской области «Проминвест» известен тем, что в 2023 году получил право на разработку Приволжского участка недр — месторождения газа и нефти. Это произошло в ходе борьбы с сызранским ООО «Регион-Нефть» (его бенефициары — братья Тайдаковы). Разрабатывать месторождение ульяновцы так и не стали, в 2024 году ООО «Резонанс», на которое завели лицензию на Приволжский участок недр, продали подконтрольному все тем же Тайдаковым ООО «Волгауралнефтьгаз».

ДМИТРИЙ ЦИБИЗОВ, генеральный директор консалтинговой группы DSTS.biz

Рыночная стоимость ООО «МИЗ» может определяться в диапазоне 300-400 млн руб. – на уровне ликвидационной стоимости оборудования и недвижимости. Но с учетом долгов реальная цена сделки может быть символической.

— Николай Краснов

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены