Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Рынок корпоративного долга в начале марта 2026 года предлагает инвесторам двузначную доходность, но требует от них принципиально иного уровня профессионализма, чем год назад.

Растущее число дефолтов во втором и третьем эшелонах заставляет участников рынка смещать фокус с погони за максимальным купоном в сторону защиты капитала и тщательного отбора эмитентов. В этой ситуации ОФЗ становятся «якорем» для консервативных портфелей, а корпоративные бумаги первого эшелона — точечным инструментом для повышения доходности.

На начало марта 2026 года рынок корпоративных облигаций находится под давлением высоких ставок и проблем с рефинансированием. Как отмечает управляющий директор по долговым рынкам капитала ФГ «Финам» Мария Романцова, пока еще рынок остается «балансом между высокой доходностью и существенными рисками».

Эксперты инвестиционной компании «Цифра брокер» описывают ситуацию еще более образно, заявляя, что фиксированный доход действительно снова стал привлекательным на фоне высоких ставок. Однако, по их мнению, этот «медовый месяц» для инвесторов проходит в тени растущей волны корпоративных дефолтов и проблем с рефинансированием. Персональный брокер премиального дополнительного офиса «Площадь Славы» Инвестиционного банка «Синара» Тарас Фомин при этом подчеркивает, что число дефолтов среди корпоративных эмитентов существенно растет. «Если в 2024 году было 11 дефолтов, то за 2025 год их стало 20. По прогнозу аналитиков, количество дефолтов в 2026 году вырастет еще 2 раза из-за высокой ключевой ставки, особенно среди компаний второго-третьего эшелонов», — рассказывает Фомин.

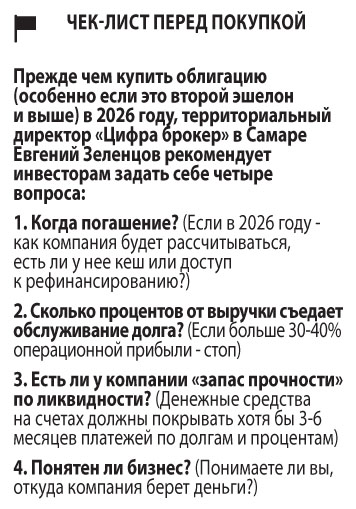

Территориальный директор «Цифры брокер» в Самаре Евгений Зеленцов констатирует: «Мнения аналитиков разделились. С одной стороны, эксперты видят значительные возможности, особенно в бумагах с фиксированным купоном на фоне ожидаемого цикла снижения ключевой ставки. С другой стороны, независимые аналитики и данные по дефолтам указывают на то, что рынок входит в зону турбулентности».

Исполнительный директор УК «Альфа-Капитал» в Самаре Роман Неретин настроен весьма сдержанно. «Сочетание высоких процентных ставок и замедления экономического роста негативно влияют на компании из разных отраслей, из-за чего кредитные риски сейчас находятся на повышенном уровне. В базовом сценарии мы не ожидаем, что в этом году ситуация с кредитным риском будет лучше, чем в прошлом», — говорит он.

Как подчеркивает Мария Романцова, снижение Банком России ключевой ставки напрямую влияет на снижение ставок по депозитам и стимулирует переток частных инвесторов на фондовый рынок. «На сегодня уже открыто свыше 40 млн брокерских счетов, а общий объем средств частных инвесторов, вложенных в рынок, составил 2,5 трлн рублей», — сообщает Романцова.

Стратег СберИнвестиций на фондовом рынке Дмитрий Макаров в свою очередь добавляет, что рынок уже живет ожиданиями продолжения снижения ставки: базовый сценарий — снижение ключевой на 0,5 п.п. на ближайшем заседании и далее постепенное смягчение денежно-кредитной политики в сторону 12% к концу года. «Это во многом заложено в котировки: длинные ОФЗ и надежные корпоративные выпуски начали постепенно переоцениваться, а доходности продолжают снижаться, хотя и остаются высокими по историческим меркам. На этом фоне частные инвесторы постепенно смещаются из депозитов и коротких выпусков в более длинные ОФЗ и качественные корпоративные облигации, пытаясь зафиксировать текущий высокий уровень доходности до того, как ключевая ставка уйдет заметно ниже. Фактически решения ЦБ становятся главным драйвером не только уровней доходности, но и структуры спроса со стороны розничных инвесторов», — объясняет Макаров.

По мнению же Евгения Зеленцова, в начале 2026 года влияние ключевой ставки Банка России на рынок облигаций стало более сложным и нелинейным, чем когда-либо. «Если раньше работала простая формула «ставка растет — цены падают, ставка падает — цены растут», то сейчас мы наблюдаем борьбу двух разнонаправленных сил: денежно-кредитной политики и кредитного качества эмитентов», — замечает он.

Мария Романцова, говоря о том, с какими дилеммами сталкиваются инвесторы, выбирая сейчас между облигациями и депозитами, поясняет: главная разница между облигациями и банковскими вкладами сейчас — уровень риска и потенциальная доходность. «Вклады застрахованы государством, а облигации подвержены кредитному и рыночному рискам, зато средняя доходность по облигациям сейчас выше: 17-19% годовых против 13-15% по депозитам», — рассказывает она. Таким образом, по сути, инвестор, повышая доходность, риски свои тоже наращивает. Евгений Зеленцов называет вклад практически безрисковым инструментом, при этом добавляя, что по облигациям, напротив, никаких гарантий нет. Однако, по его мнению, огромным преимуществом облигаций является возможность продать их в любой момент.

Есть у облигаций и другие плюсы. Так, Дмитрий Макаров обращает внимание на механизм начисления дохода по облигациям. «Купон и накопленный купонный доход фактически «накапливаются» каждый день: если приходится продать бумагу до даты выплаты купона, инвестор все равно получает накопленный купонный доход, который учитывается в цене сделки. Облигации интересны и за счет налоговых льгот. При владении бумагами дольше трех лет можно воспользоваться льготой долгосрочного владения и не платить НДФЛ с части прибыли при продаже; если покупать облигации на индивидуальный инвестиционный счет с вычетом на доход, то при соблюдении минимального срока вложений весь инвестиционный доход по такому счету (купоны и прибыль от продажи) освобождается от НДФЛ, тогда как по депозитам подобных преференций нет», — сообщает Макаров.

Консервативным инвесторам опрошенные «СО» эксперты рекомендуют обратить внимание на ОФЗ (облигации федерального займа). «В начале 2026 года ОФЗ по-прежнему остаются базовым инструментом для консервативных инвесторов благодаря высокой надежности и доходности на уровне 14% годовых на сроке 1-3 года», — говорит Мария Романцова. Директор премиального дополнительного офиса «Площадь Славы» Инвестиционного банка «Синара» Ирина Афанасьева называет ОФЗ самыми надежными бумагами на рынке. «Доходность длинных выпусков достигает 15% годовых. Если ключевая ставка снизится до 13%, то за счет роста цен можно заработать до 30% за год», — добавляет она.

По мнению Евгения Зеленцова, ОФЗ сейчас — «самый адекватный инструмент для консервативного инвестора», если его цель — заработать на снижении ключевой ставки.

«В стратегии на 2026 год мы рекомендуем сделать ставку на процентный риск (зарабатывать на росте цены облигаций на фоне снижения ключевой ставки), а не на кредитный, сформировав свой портфель из длинных ОФЗ (7-12 лет) и среднесрочных (3-5 лет) выпусков корпоративных облигаций надежных эмитентов с рейтингом ААА-АА с фиксированной ставкой», — говорит управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич, добавляя, что эксперты банка ожидают снижения ключевой ставки к концу года до 12%.

Мария Романцова отмечает, что доходность корпоративных облигаций может достигать 19-20%. «При этом во втором эшелоне присутствуют выпуски с существенно большей доходностью (23-25% годовых), премия которых сопряжена с существенно более высоким кредитным риском, особенно на фоне роста числа дефолтов во втором и третьем эшелонах. Поэтому для консервативного инвестора оптимально оставаться в основном в государственных и корпоративных облигациях первого эшелона (70-80% портфеля) и лишь 10-20% выделять под корпоративные облигации второго эшелона», — отмечает Романцова.

По мнению Евгения Зеленцова, для консервативных инвесторов в 2026 году выстроить портфель стоит так, чтобы 60-70% его составляли длинные ОФЗ, еще 20-30% — флоатеры и 0-10% — точечная покупка корпоративных «фиксов» второго эшелона с рейтингов не ниже А. «Рынок перегрет в пользу качества. Инвесторы, напуганные волной дефолтов 2025 года, массово бегут в «голубые фишки» и ОФЗ. Это создает повышенный спрос на ограниченное количество качественных корпоративных выпусков, искусственно занижая их доходность (и, соответственно, премию к ОФЗ)», — объясняет Зеленцов.

По словам Марии Романцовой, риск дефолта сейчас действительно выше обычного, особенного для компаний с высокой долговой нагрузкой и низкой прозрачностью. «В сегменте высокодоходных бумаг доля таких бумаг составляет 5-7%, среди крупных эмитентов — менее 1%», — говорит она и добавляет, что в 2026 году уже зафиксировано пять технических дефолтов, два из которых перешли в полноценный.

«Объем неисполненных или просроченных обязательств по корпоративным облигациям в 2025 году вырос примерно втрое и достиг около 58 млрд руб., при этом почти половина пришлась на эмитентов высокодоходного сегмента. В 2026-м, по данным Cbonds и рейтинговых агентств, кредитные риски остаются повышенными: число дефолтов продолжает расти, а основная нагрузка по-прежнему ложится на слабых заемщиков», — отмечает Дмитрий Макаров.

Евгений Зеленцов согласен с тем, что проблема дефолтов сейчас серьезная, но он убежден, что она не фатальна для рынка в целом. «Дефолт сейчас — это не всегда признак того, что бизнес умер. Часто это признак того, что у компании закончились деньги прямо сейчас (ликвидность), хотя сам бизнес может быть операционно прибыльным», — объясняет Зеленцов.

Мария Романцова считает, что частному инвестору при планировании вложений стоит обратить внимание на наличие отрицательного денежного потока, роста долга/EBITDA выше 4х, соотношение EBITDA к процентным платежам ниже 2x, наличие просрочек по выплатам, значительную долю краткосрочных обязательств, а также слабую информационную открытость и низкую ликвидность облигации на рынке. Красными флагами в самой бумаге Дмитрий Макаров называет отсутствие рейтинга, заметно завышенный купон по сравнению с рынком, а также низкую ликвидность выпуска.

«Ключевые признаки проблем у компаний — высокая долговая нагрузка (Debt/EBITDA>3), падение рентабельности, отрицательный операционный денежный поток и необходимость рефинансировать долги при высоких ставках», — считает Тарас Фомин.

«2026 год — это, скорее, время осторожности для инвесторов в корпоративный долг: высокие доходности сопровождаются повышенными рисками дефолтов и нестабильной экономической ситуацией, поэтому при выборе облигаций важны тщательный анализ, диверсификация и акцент на надежных эмитентах. Однако рынок остается местом возможностей при грамотном инвестировании», — говорит Мария Романцова и рекомендует частному инвестору со средним уровнем риска держать 40-50% портфеля в корпоративных облигациях, отдавая приоритет бумагам первого эшелона. Также, по ее мнению, крайне важна диверсификация по отраслям и эмитентам. «Оптимально распределять вложения как минимум между 10 разными компаниями из разных секторов, чтобы снизить влияние отдельного дефолта или отраслевых проблем. Главные ошибки инвесторов сейчас — отсутствие диверсификации, вложение существенной доли портфеля в низкорейтинговых или плохо известных эмитентов, а также недостаточный анализ финансового состояния компаний и игнорирование показателя ликвидности облигаций», — убеждена Романцова.

Схожей позиции придерживается и Дмитрий Макаров, хотя он отмечает, что конкретные пропорции всегда зависят от индивидуального инвестиционного профиля, горизонта и целей. «Но в общих чертах для инвестора со средним уровнем риска разумно ограничивать корпоративный сегмент 30-50% облигационной части портфеля. Остальное логично держать в ОФЗ и квазисуверенных бумагах, используя корпоративные облигации именно как источник дополнительной доходности, а не как основу. Диверсификация по эмитентам и отраслям в текущих условиях критически важна: не более 5-7% облигационной части портфеля на одного корпоративного заемщика и отсутствие концентрации в одной отрасли», — рекомендует Макаров.

В целом Евгений Зеленцов называет 2026 год временем возможностей, правда, только для тех, кто готов к ручному управлению и жесткой дисциплине. «Рынок сейчас — это не «золотая жила», в которую можно кинуть лопату и грести. Это «сложная трасса», которая вознаграждает опытных водителей и наказывает самоуверенных», — убежден Зеленцов.

ИРИНА АФАНАСЬЕВА, директор премиального офиса «Площадь Славы» Инвестицион-ного банка «Синара»

Любой кризис — не повод для паники, а возможность заработать. Текущий период характеризуется несколькими факторами: наличием двухзначных ставок на денежном рынке и высокой неопределенностью экономических трендов. В таких условиях нельзя рассматривать рынок корпоративных облигаций как единое целое и рассуждать о том, рынок возможностей это или рынок рисков. Существуют два важных критерия, на которые обязательно должен обращать внимание инвестор: кредитный рейтинг эмитента и доходность. Если доходность выпуска выше рынка, инвестору надо понять — почему. И уже после этого принимать решение об инвестировании. Сейчас предпочтение нужно отдавать облигациям с высоким рейтингом. ОФЗ — самые надежные бумаги на рынке. Доходность длинных выпусков достигает 15% годовых. Если ключевая ставка снизится до 13%, то за счет роста цен можно заработать до 30% за год. Корпоративные облигации требуют анализа кредитных рисков. Если инвестор не готов в это погружаться, длинные ОФЗ — более понятный и ликвидный инструмент. При этом надо обязательно учитывать, что только Минфин России может позволить себе занимать на такой длинный срок. Трудно найти выпуск корпоративных облигаций длиной более 5 лет, а длинные ОФЗ с фиксированным купоном — ликвидны и доступны каждому инвестору.

Снижение ключевой ставки приводит к росту стоимости облигаций с фиксированным купоном, а это означает, что доходность долговых инструментов снижается вместе с ключевой ставкой. Насколько сильным будет рост, зависит от срока обращения облигации. Чем длиннее срок обращения, тем сильнее реакция на изменение ставки. При этом после решения ЦБ РФ о снижении ставки переоценка стоимости облигаций происходит очень быстро. Это значит, что инвестору, рассчитывающему на переоценку, стоит заранее сформировать портфель из облигаций.

Если можно ассоциативно сравнить депозиты и облигации, то можно сказать, что облигация — это депозит, который можно и купить, и продать. Представьте, что это так. Предположим, вы разместили средства на 2 года в депозите под 12%. Прошел год, и сейчас банки привлекают депозиты под 9%, а у вас-то он под 12%! Значит, у вас его будут покупать по более высокой стоимости. А если ставка привлечения вырастет до 15%, то вам депозит придется продавать дешевле. В случае депозита интриги никакой нет. Он не торгуется. Причем реальный депозит вы вряд ли сможете продать через год без потери процентов. Облигацию же можно продать в любой момент до даты погашения, причем цена может быть выше или ниже цены покупки.

Самое важное — иметь запас ликвидности. Тогда любое падение рынка воспринимается не как катастрофа, а как шанс заработать.

МАКСИМ БЫКОВЕЦ, директор по развитию продаж продуктов благосостояния ПСБ

По итогам 2025 года объем активов клиентов Самары в продуктах УК ПСБ вырос более чем на 60%. Интересы инвесторов из Самары не отличаются от поведения клиентов во всей России. В первом квартале 2026 года мы наблюдаем сохранение интереса к облигационным фондам и стратегиям. На фоне цикла смягчения денежно-кредитной политики и снижения ставок по депозитам денежные средства начинают перетекать из заканчивающихся депозитов в облигационные фонды и стратегии, которые за 2025 год показали доходность на уровне 25-30% годовых.

В прошлом году портфели длинных ОФЗ показывали доходность на уровне 30%, поэтому переход к корпоративным облигациям с меньшей дюрацией был неоправдан. В этом году на фоне продолжения цикла смягчения ставки ожидаем, что портфели ОФЗ могут принести результат на уровне 25%. При этом внутри в течение этого года портфель уже можно дополнять корпоративными облигациями с более высокой доходностью к погашению, чем ОФЗ, и даже короткими флоатерами со сроками погашения до конца 2026 года для снижения волатильности портфеля.

Предполагаем, что региональная специфика может быть важна для инвесторов, поэтому муниципальные облигации могут быть рассмотрены в рамках общего портфеля, но не стоит базировать на них весь портфель, так как важны диверсификация и вопрос ликвидности.

На наш взгляд, оптимальны сбалансированные портфели, составленные преимущественно из длинных ОФЗ, которые могут показать доходность на уровне 25% годовых на фоне снижения ключевой ставки. Портфель на срок до года может быть также сбалансирован короткими флоатерами со сроком погашения не более года, которые на текущий момент могут принести около 16,5-16,7% к погашению. Ликвидную часть лучше разместить в РЕПО с доходностью на уровне «ключевой ставки минус — 0,5%» для последующей докупки облигаций или даже акций в случае снижения геополитических рисков, исходя из риск-профиля и горизонта инвестирования клиента.

Последние годы грамотное управление процентным риском позволяет зарабатывать высокую доходность в портфелях облигаций с высоким кредитным рейтингом. Стоит отметить, что ключевая ставка на уровне 15-15,5% — это по-прежнему очень высокая ставка для компаний с существенной долговой нагрузкой, поэтому для розничного риска важно учитывать кредитный рейтинг эмитентов и не злоупотреблять кредитным риском в погоне за доходностью.

— Мария Рыжова

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены