Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

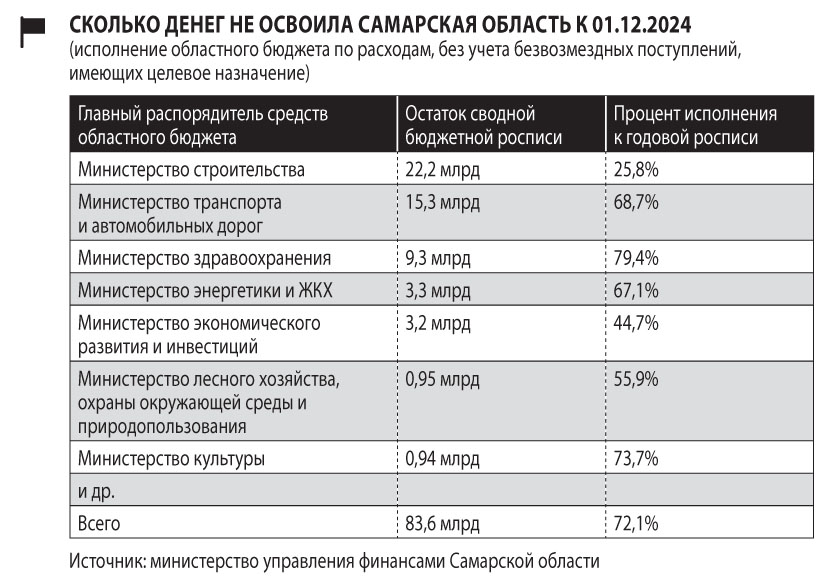

Самарская область впервые за несколько лет не смогла привлечь коммерческие кредиты для финансирования дефицита бюджета и погашения государственных долговых обязательств.

Ни один из банков не вышел на торги об открытии кредитных линий на общую сумму в 12,35 млрд рублей.

Бюджетом Самарской области на 2025-й и плановый период 2026-2027 годы предусмотрено привлечение от кредитных организаций 12,35 млрд рублей. Открыть 14 кредитных линий на эти суммы регион попытался, объявив торги на них в конце ноября. Срок пользования заемными средствами был установлен в 365 дней. В случае полного исполнения контрактов губерния заплатила бы за эти финансовые услуги 2,72 млрд рублей. Заявки принимались до 5 декабря, однако ни одной к назначенному дню не поступило ни на один из 14 лотов.

Такого Самарская область не знала давно. Предыдущие аукционы хоть и проходили чаще всего на безальтернативной основе, однако всегда завершались подписанием контрактов. Почему в этот раз торги обернулись провалом? Тем более в условиях, когда наконец-то завершился период неопределенности с руководством министерства управления финансами Самарской области и ведомство, оставленное еще летом Андреем Прямиловым, возглавила весьма опытная в вопросах управления бюджетными финансами Ольга Собещанская. Почти 20 лет она проработала в министерстве финансов Красноярского края, в том числе с 2018 года — на позиции первого замминистра.

Скорее всего, г-жа Собещанская слишком поздно включилась в процесс, и в результате торги прошли по прежним схемам, которые были приемлемы год назад, но на этот раз не сработали. Контракты планировалось подписать под 22% годовых, то есть всего на 1% больше, чем составляла ключевая ставка на день подготовки торгов. Такой же расчет был применен год назад.

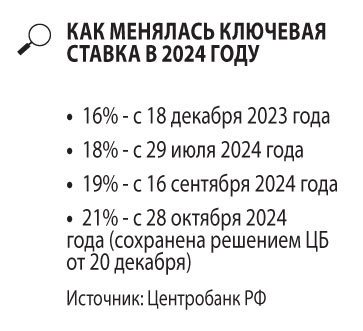

Причем и в прошлом, и в этом году торги проходили в условиях резкого роста ключевой ставки. В 2023 году она выросла с 7,5% в начале года до 16% в конце, в 2024-м, соответственно, до 21%.

На поведение банков могли повлиять и прогнозы, которые строились относительно изменений ключевой ставки в декабре. В частности, в начале месяца многие федеральные эксперты предполагали ее рост до 23%, а то и сразу до 25%. Одной из причин называли инфляцию, которая уже обогнала прогнозы ЦБ (8-8,5%) и по данным на 9 декабря составляла уже 9,32%. Другая причина — слабый рубль. (В конце ноября нацвалюта провалилась до минимумов 2022 года: доллар подскочил выше 100 рублей, евро — за 110.)

Во всяком случае другим регионам, которые в ноябре-декабре предлагали на торгах ставки с более высокой надбавкой к ключевой (+4-5%), удалось найти кредиторов и подписать с ними контракты. В их числе, например, Иркутская и Мурманская области, некоторые муниципалитеты.

Другие территории прописали в условиях контрактов плавающую процентную ставку, изменяемую автоматически вместе со ставкой Центробанка (Омская область, Бурятия, Новосибирск), и также нашли своих кредиторов. Причем надбавка к ключевой могла быть как достаточно высокой (+4%, как в Бурятии), так и всего лишь +1% (Новосибирск). А город Ставрополь (центр одноименного края) и вовсе взял кредит на год под 20% годовых.

Почему Самарской области впервые за несколько лет не удалось найти своего кредитора? Эксперты полагают, что причина может быть не только в попытке региона получить доступ к заемным средствам по минимальным ставкам, но и в других факторах. Например, в управленческой нестабильности, в условиях которой не были проведены консультации с банками, должная подготовка к торгам, не корректировались оперативно условия контрактов.

Прежний министр управления финансами Андрей Прямилов покинул свой пост в июне, а в середине октября был задержан по делу о строительстве метро в Самаре и с тех пор находится под стражей. С момента его отставки обязанности министра исполнял один из замов — то Владимир Панферов, то Елена Зябкина. Лишь 26 ноября в кресле министра появилась Ольга Собещанская (очевидно, в конкурсной документации в этот момент уже поздно было что-то менять). Правда, Собещанская пребывает в этом кресле пока с приставкой «врио».

Свою роль могла сыграть и высокая долговая нагрузка Самарской области. Некоторые эксперты и вовсе считают благом провал торгов и призывают власти лучше работать с Минфином РФ для получения дешевых бюджетных кредитов.

2024 год Самарская область прожила без кредитных линий, несмотря на удачно проведенные в прошлом декабре торги. За несколько дней до наступления нынешнего года министерство управления финансами региона подписало 11 контрактов, каждый — на открытие 11 невозобновляемых кредитных линий с лимитом в 1 млрд рублей сроком на 365 дней. В период подготовки к торгам ключевая ставка ЦБ равнялась 15%, контракты были подписаны с надбавкой к ней на один пункт — под 16%. Вскоре после этого ЦБ установил ключевую ставку в 16% и не менял ее более полугода. Однако Самарская область займами под такой процент не воспользовалась. Всего через несколько дней после подписания контрактов все они были расторгнуты. Основанием стало отсутствие со стороны «Белого дома» в адрес кредитора распоряжений о перечислении требуемых сумм на счет региона до 31.12.2023. По условиям контрактов в отсутствие такого распоряжения он считается расторгнутым по взаимному соглашению без необходимости исполнения каких-либо финансовых обязательств заемщика, предусмотренных контрактом.

Бюджетом Самарской области на ближайшие три года предусмотрен серьезный рост заимствований. На начало декабря госдолг губернии составлял 55,468 млрд рублей. По итогам 2025 года планируется привлечь 68,614 млрд, из которых погасить только 44,553 млрд. В 2026-м — ровно 42 млрд взять и только 24,789 млрд погасить. В 2027-м — соответственно, 41,3 млрд и 27,189 млрд.

При этом объем коммерческих заимствований в 2025 году запланировано увеличить до 21,6 млрд рублей, из которых должно быть погашено 12,35 млрд (те самые не привлеченные по итогам декабрьских торгов). В 2026-м — привлечь 17 млрд, погасить 15 млрд. В 2027-м — привлечь 16,3 млрд рублей, погасить — 14,6 млрд.

До кредитных ресурсов добраться становится все сложнее и муниципалитетам.

Получить доступ к кредитным линиям в декабре не удалось не только областным властям. Безрезультатно завершились такие торги для департамента финансов Самары — даже после того, как город поднял ставку сразу до 29% годовых. Немного больше повезло Тольятти и Новокуйбышевску.

С октября областной центр несколько раз пытался провести аукционы на открытие кредитных линий с суммарным лимитом заимствований в 3 млрд рублей (шесть контрактов по 500 млн рублей каждый). Первоначально департамент финансов Самары запросил эти суммы сроком на один год по ставке до 22% годовых (при том что на тот момент ключевая ставка равнялась 19%). В случае заключения договора по максимальной стоимости город заплатил бы за пользование заемными средствами почти 660 млн рублей. Однако ни одна финансово-кредитная организация не прельстилась такой прибылью и на торги не вышла.

В ноябре условия торгов были изменены в части сроков: они были сокращены до 120 дней, и это сократило бы расходы города до 260 млн рублей. На эти аукционы также ни одной заявки не поступило.

Очевидно, низкая ставка — те же 22% — была одной из причин игнорирования этих торгов со стороны банков. Возможно, свою роль сыграла смена власти — в октябре кресло мэра покинула Елена Лапушкина, и ее место в статусе врио занял экс-глава города Дзержинска Нижегородской области Иван Носков.

На новых торгах муниципалитет поднял ставку сразу до 29% годовых, добавив к ключевой 8% и сократив срок заимствования до 180 дней. (Расходы на обслуживание такого долга обошлись бы Самаре в 429 млн рублей.) Однако и на таких условиях никто не захотел кредитовать областной центр.

Другим городам повезло немного больше, хотя и им это удалось не с первого раза. В то же время некоторым удалось заручиться более дешевыми займами, чем предложенные Самарой 29%.

Новокуйбышевск, например, трижды объявлял торги на открытие кредитной линии на срок до 731 дня. Первые были выставлены с условием, что ставка не превысит 21,86% годовых, однако муниципалитет сам же их отменил и сразу объявил новые, в которых повысил сумму займа со 130 млн до 150 млн рублей и уже под 24,5% годовых. Претендентов на такие условия не нашлось.

Лишь с третьей попытки контракт все-таки был подписан, но уже под 25,5%, причем с плавающей процентной ставкой. Если в течение двух лет Центробанк не будет менять ключевую ставку, Новокуйбышевск заплатит за пользование заемными средствами больше половины от полученной в свое распоряжение суммы — 76,6 млн рублей. Если ставка ЦБ РФ вырастет, подорожает и кредит. Если же город выберет не все 150 млн рублей, а меньшую сумму, то от невыбранного лимита нужно будет заплатить 1%.

За последние три месяца относительно беспроблемно получить заемные средства удалось только властям Тольятти. Причем на конкурентной основе — заявки подали сразу две организации. В результате в октябре администрация Автограда подписала сразу три контракта на получение займов по 200 млн рублей под 23,92% годовых. Срок предоставления займов — 136 дней. Каждый обойдется Тольятти в 17,92 млн рублей.

АЛЕКСАНДР СТЕПАНОВ, заместитель председателя комитета по бюджету, финансам, налогам, экономической и инвестиционной политике Самарской губернской думы

Мы обязательно на ближайшем заседании думы поднимем и проговорим вопрос, почему так произошло. Компетентно на этот вопрос все-таки должен ответить минфин. Я допускаю несколько причин.

Первая — нужно было вести работу с банками, а не просто объявить торги и ждать, что все сразу побегут на них. А может быть, это было сделано осознанно — чтобы торги не состоялись. Непонятная логика, но тем не менее… Я сам не сторонник коммерческих кредитов, поскольку это действительно очень дорогие деньги и Самарской области лучше их в принципе не брать. Нам нужны практически бесплатные федеральные бюджетные кредиты, и задача — сделать так, чтобы мы их получали. Это вопрос работы с федеральным Минфином.

Другая возможная причина — состояние дел в экономике и отсутствие предпосылок к его улучшению. Денег в стране не так много, и банки не спешат их давать.

И третья, которая, может быть, прозвучит немного обывательски. У меня знакомый недавно пытался взять ипотеку, чтобы купить квартиру в Самаре. В разных банках ему предложили ставку от 28% до 42%. Так что, возможно, банкам сейчас выгоднее давать кредиты гражданам, чем бюджетам. Тем более что некоторые уже готовы размещать средства граждан под 24%. Какие здесь могут быть тогда кредитные линии под 22%?

ЯРОСЛАВ КАБАКОВ, директор по стратегии ИК «Финам»

Отсутствие заявок на открытие возобновляемых кредитных линий для финансирования дефицита бюджета и погашения государственных долговых обязательств Самарской области может быть связано с несколькими факторами.

Во-первых, высокая процентная ставка, предложенная на уровне 22% годовых, может отличаться от текущих рыночных условий, что делает такие кредиты менее привлекательными для банков. Например, в октябре 2024 года мэрия Самары не смогла привлечь кредитные линии на 3 млрд рублей под 20% и 22% годовых из-за отсутствия предложений.

Во-вторых, риски, связанные с долговой нагрузкой региона, делают ситуацию сложнее. Некоторые банки избегают участия в конкурсах регионов с высокой долговой нагрузкой, оценивая такие инвестиции как более рискованные.

Кроме того, практика использования плавающих процентных ставок, привязанных к ключевой ставке ЦБ, становится все более распространенной. Это позволяет автоматически корректировать ставки по кредитам в соответствии с изменениями ключевой ставки, снижая риски для обеих сторон контракта. Например, в одном из контрактов размер плавающей процентной ставки устанавливается исходя из ключевой ставки Банка России плюс фиксированная надбавка. В условиях волатильности экономической ситуации такие плавающие ставки могут быть выгодны обоим участникам сделки: для заемщика это обеспечивает выплаты в соответствии с текущими рыночными условиями, а для кредитора — защиту от процентных рисков.

— Людмила Николаева

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены