Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

«Самарское обозрение» запускает новый проект «Инвестиции», в рамках которого сотрудники редакции вместе с экспертами будут анализировать ситуацию на финансовых рынках, рассказывать о самых актуальных новостях, успешных кейсах и новых инструментах для инвесторов.

В последние несколько лет в России стремительно развивается рынок цифровых финансовых активов (ЦФА). Появились первые участники этого рынка и из Самарской области. В 2025 году о выпуске ЦФА на 400 млн рублей публично заявило ООО «Глобал Вижн Холдинг», которое намеревается вложить привлеченные таким способом инвестиции в строительство. В прошлом году ЦФА сроком на три месяца выпускала сеть медицинских центров «А2Мед Самара». В целом по России объем рынка цифровых финансовых активов приближается к 800 млрд рублей. Что же такое ЦФА, зачем они нужны и как на них можно заработать?

Первые цифровые финансовые активы появились в России в 2022 году. Однако объемы рынка показывают весьма стремительную динамику — они выросли с 60 млрд рублей в 2023 году до уже почти 800 млрд в этом. Только в мае 2025 года, по данным ресурса Cbonds, размещено 96 выпусков ЦФА общим объемом порядка 50 млрд рублей. На рынке появилось четыре новых эмитента ЦФА, не выпускавших ранее облигации, а самым активным эмитентом в мае был Альфа-Банк, который разместил 39 выпусков на общую сумму 4,8 млрд рублей.

«Лидерами рынка как по числу выпущенных ЦФА, так и по объему привлеченных средств традиционно остаются банки. Для этого существует несколько предпосылок, среди которых регуляторные преимущества, широкая клиентская база и доступ к существующей инфраструктуре. Простота и относительная дешевизна выпуска ЦФА по сравнению с другими финансовыми инструментами позволяют банкам быстро привлекать финансирование самого разного характера», — констатируют эксперты Cbonds.

Как отмечает директор по стратегии ИК «Финам» Ярослав Кабаков, пока лидерами по активности на рынке ЦФА являются Москва и Санкт-Петербург, в регионах эмитентов значительно меньше. При этом самарские инвесторы достаточно активно пользуются возможностями, предоставляемыми ЦФА, говорит руководитель комитета «Кредиты Мосбиржи», член экспертного совета при ЦБ РФ Денис Хадеев. Что же такое ЦФА, в чем их ключевое отличие от других цифровых активов (например, цифрового рубля и криптовалют), какие возможности для инвесторов открывает этот рынок и какие в себе таит риски?

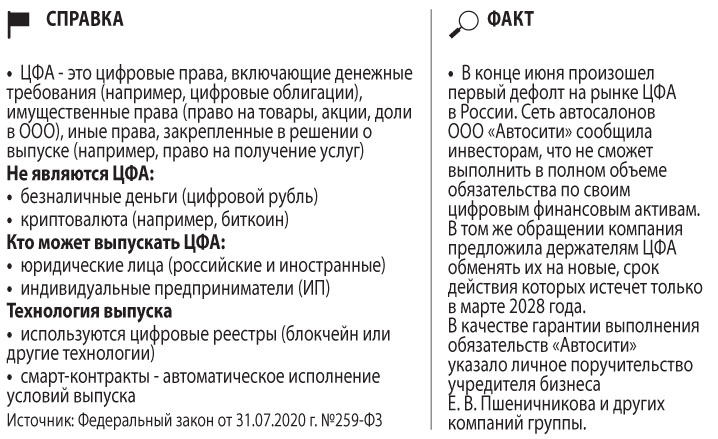

Директор премиального дополнительного офиса «Площадь Славы» Инвестиционного банка Синара Ирина Афанасьева поясняет, что понятие «цифровые финансовые активы» было введено в российское законодательство в 2020 году Федеральным законом №259, который также регламентирует и цифровые валюты. «ЦФА — это цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, а также право требовать передачи эмиссионных ценных бумаг.

Данные цифровые права предусмотрены специальным документом — решением о выпуске ЦФА, в котором описаны все параметры выпускаемого цифрового актива. Также важно, что выпуск, учет и обращение ЦФА возможны только путем внесения (изменения) записей в информационную систему на основе распределенного реестра (блокчейна). У такой информационной системы должен быть оператор, который по закону должен входить в специальный реестр Банка России», — рассказывает Афанасьева.

По данным Банка России, в настоящий момент в стране зарегистрировано 15 операторов информационных систем (ОИС): 14 из них — московские и одна — новосибирская. При этом в качестве оператора информационных систем может выступать только российское юридическое лицо. Помимо операторов, в которых осуществляется выпуск цифровых финансовых активов, созданы еще и операторы обмена ЦФА. Таковых в реестре Банка России по состоянию на июнь 2025 года всего два. По сути, как раз эти операторы могут осуществлять вторичный оборот ЦФА, приобретенных на площадках ОИС.

«Все операторы информационных систем поднадзорны Банку России, проходят строгий контроль и аудит в течение всей своей деятельности. Инвестору необходимо убедиться, что платформа, на которой он собрался покупать ЦФА, входит в реестр операторов информационных систем ЦБ РФ. «Токеон» — одна из платформ, где выпускаются и обращаются ЦФА. Чтобы начать инвестировать в цифровые активы, достаточно зарегистрироваться на платформе, пройти идентификацию и пополнить цифровой кошелек со счета в любом банке. Это доступно для жителей любых регионов, так как платформы ЦФА не имеют территориальной принадлежности», — говорит коммерческий директор платформы «Токеон» (группа «ПСБ») Анна Щеваева.

Важно понимать разницу между цифровым рублем, криптовалютой и ЦФА. Как подчеркивает Ирина Афанасьева, ЦФА в России не является средством платежа, в отличие от цифровой валюты.

«Цифровая валюта — это совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа. Цифровые валюты в свою очередь делятся на криптовалюты и цифровые валюты центральных банков (CBDC), при этом криптовалюты выпускаются разными участниками в децентрализованной среде и имеют множество различных видов, а CBDC выпускают центральные банки, и это просто один из видов национальной валюты. Цифровой рубль — это цифровая валюта, выпускаемая Банком России. ЦФА — это российский формат токенизированных активов», — поясняет Афанасьева.

Также ЦФА имеют серьезные различия с криптовалютами. Выпуск и обращение цифровых финансовых активов возможны только на специализированной площадке, зарегистрированной Банком России, в то время как для криптовалюты в стране легитимные площадки отсутствуют. Криптоактивы выпускаются децентрализованно и не имеют действующей правовой базы в России. А выпустить ЦФА могут юрлица или ИП, зарегистрированные на ОИС и прошедшие для этого проверку. Работа с ними регулируется 259-ФЗ от 2020 года.

«Главное отличие ЦФА от криптовалюты в том, что за каждым ЦФА стоит конкретный эмитент, который несет определенные финансовые обязательства, например, выплату процентов или части прибыли, право на получение товара или услуги и многое другое. В случае с криптовалютами никаких финансовых обязательств не существует. Стоимость таких активов ничем не подкреплена и напрямую зависит от уровня спроса», — поясняет Анна Щеваева.

Совершать сделки с ЦФА могут и юрлица (в том числе ИП), и физические лица, но для неквалифицированных инвесторов имеется ряд ограничений. Годовой объем их инвестиций не должен превышать 600 тыс. рублей. В начале июня 2025 года Банк России выступил с предложением повысить этот лимит до 1 млн рублей. Только квалифицированным инвесторам доступны ЦФА, выпущенные в иностранных инвестиционных системах, активы, удостоверяющие права по ценным бумагам для квалифицированных инвесторов, активы, по которым не указан срок полного погашения ЦФА, а также инструменты, по которым выплаты и их размер зависят от показателей или обстоятельств, которые будут известны в будущем.

По словам Ярослава Кабакова, на федеральном уровне ЦФА чаще всего выпускаются как аналоги облигаций: токенизированные денежные требования с фиксированной доходностью и сроком до одного года. Среди эмитентов он называет РЖД, МТС, «Ростелеком», Альфа-Банк, ВТБ и другие крупные структуры.

По данным Cbonds, в период с января по май крупнейшими эмитентами по объему выпущенных ЦФА являются ВБРР (65,9 млрд руб.), банк ПСБ (48,3 млрд) и Альфа-Банк (45,6 млрд). Кстати, в 2023 и 2024 годах Альфа-Банк занимал в этом ренкинге первое место.

«Формируются новые сегменты — например, ЦФА с привязкой к золоту, недвижимости, правам на интеллектуальную собственность, произведениям искусства. Ведущие тренды — ускорение объемов эмиссии, рост интереса со стороны бизнеса, появление деривативов и эксперименты с использованием ЦФА в международных расчетах», — рассказывает Кабаков. Он отмечает, что пока рынок остается довольно фрагментированным: разные платформы не всегда взаимодействуют между собой, отсутствует полноценная вторичная торговля, а регулирование еще в стадии формирования.

«Тем не менее доходность по ЦФА может составлять 20-30% годовых, что делает их привлекательными для частных инвесторов, ищущих альтернативу вкладам и корпоративным облигациям. Сравнивая ЦФА с традиционными инструментами, можно сказать, что они занимают промежуточную нишу. По доходности они опережают облигации, но уступают акциям в плане потенциального роста. По рискам ЦФА более консервативны, чем криптовалюты, но менее защищены, чем облигации или депозиты. Их отличает более высокая доходность при более низкой ликвидности и недостаточной прозрачности. Полноценной альтернативой традиционным инвестициям ЦФА пока не стали, но они могут выступать в качестве дополнения к портфелю — особенно для тех, кто хочет диверсифицироваться за счет новых форм токенизированных активов», — считает Ярослав Кабаков.

Денис Хадеев в свою очередь отмечает, что ЦФА в России уже не экзотический инструмент. «По сути, рынок ЦФА стал обыденностью уже в прошлом году, когда в него пошли большие объемы инвестиций. Но говорить, что ЦФА могут вытеснить какие-то другие виды отношений на финансовом рынке — например, облигации или вклады — я бы не стал. Это просто один из инструментов современного цифрового мира. И для тех людей, которые предпочитают доверяться, допустим, не отдельному субъекту, гарантирующему сделку своим именем, а распределенным источникам хранения данных, ЦФА — оптимальный вариант», — говорит Хадеев.

Хадеев не согласен с мнением о том, что ЦФА — более дешевый инструмент для создания долговых отношений, чем облигации. «На облигационный рынок выходят в основном заемщики с крупными объемами, и те издержки, которые уже минимальны, не сильно влияют на стоимость заимствования. Поэтому ЦФА здесь глобального плюса не дадут. Но, с другой стороны, у ЦФА по-прежнему есть ряд преимуществ. Например, в сравнении с вкладами по ЦФА у банков нет отчислений в АСВ. Обратная сторона медали — это то, что у покупателя цифрового актива не будет гарантии от АСВ в отличие от владельца вклада. Зато банки могут дать немного большую процентную ставку, чем по депозиту, за счет экономии на отчислениях АСВ», — рассуждает Денис Хадеев. Также, по его мнению, ЦФА могут стать удобным инструментом для инвесторов, не имеющих крупных доходов. Как поясняет Хадеев, банки дают максимальные процентные ставки обычно по крупным суммам депозитов. А вот стоимость ЦФА с той же ставкой может начинаться от 1 тыс. рублей. «Получить хорошую ставку в банке порой бывает тяжело, а купить ЦФА с хорошей доходностью, такой же как у облигации, вполне возможно», — подытожил эксперт.

В настоящее время, по мнению Дениса Хадеева, потенциал ЦФА в России раскрыт примерно на 5%, потому что в основном они используются для работы с долговыми обязательствами. Он же видит колоссальные возможности этого инструмента, например, для взаимодействия между гражданами и государством. «Те же самые гарантии в рамках закона 44-ФЗ вполне могут быть переведены на платформу ЦФА», — рассуждает Хадеев и добавляет, что в ЦФА можно упаковать и многое другое, включая социальные выплаты, наследственные отношения, страховые компенсационные выплаты по катастрофам.

По мнению Анны Щеваевой, в ближайшей перспективе будет активно развиваться сфера гибридных прав, когда инвестор в конце срока обращения может на выбор получить денежные выплаты или товар/услугу, токенизация активов реального мира — недвижимости, драгоценных металлов, камней, произведений искусства. «ЦФА все чаще будут использоваться компаниями для создания мотивационных программ и программ лояльности для своих сотрудников, клиентов и партнеров», — считает Щеваева.

Что касается Самарской области, в открытых источниках представлено немного данных о локальных эмиссиях ЦФА. Но они все же есть. Так, самарское ООО «Глобал Вижн Холдинг» девелопера Геннадия Суркова весной 2025 года заявило о выпуске цифровых финансовых активов на 400 млн рублей под 28% годовых. С их помощью компания планирует привлечь инвестиции в строительство. Поручителем по исполнению обязательств перед приобретателями ЦФА выступает ООО «Специализированный застройщик «ГВ Девелопмент».

В прошлом году новый инструмент на финансовом рынке опробовала сеть медицинских центров «А2Мед Самара». Объем выпуска составил 9,4 млн рублей, номинальная стоимость одного ЦФА — 10 000 рублей, срок обращения — 3 месяца.

Согласно условиям, зафиксированным в решении о выпуске, в дату погашения активов инвесторы должны были получить фиксированные гарантированные выплаты в размере 577 рублей на каждый ЦФА к 100-процентной номинальной стоимости активов. Таким образом, эффективная ставка доходности инструмента составила 22,2% годовых. Как сообщает на своем сайте компания «А2Мед», «предложение вызвало высокий интерес со стороны инвесторов, что позволило оперативно преодолеть порог размещения ЦФА и к окончанию сбора заявок привлечь более 93% от максимальной суммы».

«На данный момент регион пока не вошел в число активных участников цифрового рынка. Хотя, учитывая развитый промышленный и производственный потенциал области, можно предположить, что токенизация активов здесь возможна в перспективе. Особенный интерес представляют предприятия машиностроения, транспортной логистики и, возможно, лизинга», — подчеркивает Ярослав Кабаков. При этом он отмечает, что для Самарского региона ЦФА могут стать способом привлечения инвестиций в локальные проекты и повышения финансовой гибкости бизнеса. «Участие в партнерствах с федеральными платформами и банками могло бы ускорить появление цифровых активов на региональном уровне и укрепить позиции области на новой финансовой карте России», — убежден Кабаков.

ИРИНА АФАНАСЬЕВА, директор премиального дополнительного офиса «Площадь Славы» Инвестиционного банка Синара

В настоящий момент 95% рынка ЦФА — это токенизированные долговые обязательства различных компаний, своеобразный аналог облигаций, только в цифровой форме, при которых инвестор получает постоянный процентный доход, а в конце срока при погашении ЦФА получает изначально вложенную им сумму. При этом доход по ЦФА может быть не фиксированным как в облигации, а привязанным к стоимости разных активов — к драгоценным металлам, недвижимости, индексам акций, денежному потоку от различных проектов и т.д. Фактически в цифровой актив можно «упаковать» любой объект, который потенциально может приносить доход, что делает ЦФА удобным инструментом для создания новых продуктов для различных типов инвесторов. Важно подытожить следующее — цифровые финансовые активы в России обладают основными характеристиками криптовалютных активов, но при этом четко регулируются российским законодательством, что значительно снижает потенциальные риски для инвесторов в ЦФА — в противоположность криптовалютам, которые слабо регулируются в мире и, по статистике, в более чем 85% случаев приносят убытки инвесторам.

АННА ЩЕВАЕВА, коммерческий директор платформы «Токеон» (группа «ПСБ»)

Основную привлекательность для инвестора представляет не собственно цифровая форма актива, а перспективность инвестиционной идеи, которая лежит в основе цифрового актива. При этом ЦФА могут как быть похожи на привычные инструменты (облигации, займы, векселя), так и иметь более сложную структуру и объединять свойства сразу нескольких классических финансовых инструментов. Подробные условия — срок обращения, условия начисления доходности, минимальная сумма вложений — указаны в решении о выпуске ЦФА. Для компаний выпуск ЦФА, как правило, обходится дешевле, чем выход на биржу, поэтому они могут предлагать инвесторам более высокую доходность, чем, например, по облигациям. На сегодняшний день самый популярный вид ЦФА — на денежное требование. По сути, это аналог облигации, когда инвестор ЦФА получает регулярные выплаты от эмитента за время владения активом, а в конце срока — полную номинальную стоимость актива, то есть 100% вложенных средств.

— Мария Рыжова

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены