Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Высокие ставки по ипотеке, сделавшие ее недоступной для большей части потребителей, привели к резкому торможению продаж возводимого нового жилья.

В попытках компенсировать падение темпов из-за сокращения на 60% числа ипотечных сделок компании-застройщики пытаются использовать схему рассрочки. Самарские застройщики жилья премиум-класса уже довели долю реализации недвижимости в рассрочку до 80%. Покупателям квартир эконом- и мидл-класса такая схема менее доступна из-за ложащейся на них высокой финансовой нагрузки.

С середины 2000-х годов ипотечные займы стали массовым продуктом. Население получило реальную возможность покупки жилья и активно ею воспользовалось. В кризисные моменты в 2014-2015-м и в 2020 годах, когда сначала из-за девальвации рубля ипотека стала менее доступна, а затем пандемия ударила по всей экономике, обвалиться рынку недвижимости не позволило государство, запустившее ипотечные программы господдержки. На протяжении последних лет ипотека была главным и мощным стимулом развития строительного рынка, который резко пошел вверх, что позволяло застройщикам запускать все новые проекты.

Летом 2023 года Центробанк начал повышать размер ключевой ставки. Менее чем за полтора года она выросла с 8,5% до 21%. Параллельно с этим росли и ставки по ипотечным займам. В итоге в 2024 году ситуация в отрасли кардинально трансформировалась. К 2025-му среднерыночная ипотечная ставка достигла заградительного уровня в 29%. Число желающих занимать под такой процент обвалилось — да и обслуживать подобные займы смогли бы немногие. Единственное, благодаря чему ипотечный рынок еще жив до сих пор, — льготные программы. Но и здесь ситуация стала гораздо сложнее, чем раньше. С лета прошлого года ипотека с господдержкой была закрыта, продолжают действовать лишь несколько программ, условиям по которым ужесточились. Все это привело к обрушению продаж. По данным ЦБ, в 2025 году на ипотеку по рыночным условиям приходится лишь 14% выдаваемых кредитов. Согласно сведениям Центробанка, по количеству выданных займов с начала года ипотека сократилась на 45%.

Застройщики говорят о еще более серьезном падении. Как рассказал «СО» директор ООО «СМПФ «ЭЛРИ» Шамиль Хисамутдинов, в его компании продажи квартир в ипотеку упали на 60%. Из все же совершенных таких сделок 90% приходятся на льготную ипотеку и только 10% — на рыночную. Схожую статистику приводит генеральный директор ООО «СЗ «Базис-строй» Николай Кормаков. «На сегодняшний день ипотечный рынок настолько сузился, что объемы продаж снизились на 50-60%. Если в прошлые годы мы реализовывали с использованием ипотечных средств до 90% квартир, то сейчас только 30%», — рассказывает Кормаков.

Почти полностью лишившись главного механизма финансирования продаж, застройщики стали искать альтернативные алгоритмы реализации строящегося жилья. Самой популярной стала схема рассрочки. Уже в начале 2024 года отмечалось, что доля сделок с рассрочкой в портфелях отдельных компаний выросла в 2-3 раза. В процентном отношении тогда это составляло порядка 30% от общего объема продаж, но количество таких сделок продолжало расти. К осени федеральные эксперты вновь начали фиксировать резкие скачки интереса к этому механизму. По оценке федеральных экспертов, доля сделок с рассрочкой в общем объеме продаж сейчас составляет от 40% до 70%.

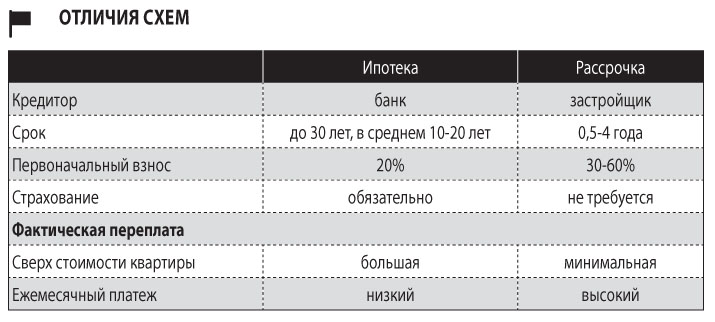

Схема рассрочки существенно отличается от ипотечной и имеет свои плюсы и минусы. «Такой способ оплаты является альтернативой ипотечному кредитованию, — комментирует Шамиль Хисамутдинов. — Рассрочка отличается относительно небольшими сроками. Итоговая переплата ввиду небольшого срока и сниженной процентной ставки существенно меньше, чем при ипотечном кредитовании». Конкретизируя различия, глава «ЭЛРИ» отметил, что при рассрочке кредитором покупателя выступает не банк, а сам застройщик, среднестатистическая ипотека оформляется на 15-20 лет, а максимальный срок рассрочки — от 1 до 4 лет. Значительно отличаются и первоначальные вложения. Если при оформлении ипотеки достаточно внести от 20% от общей суммы, то при рассрочке сумма первоначального взноса, как правило, составляет от 50%.

В группе «Новый Дон» предлагают три варианта рассрочки с разными вариантами условий. Большой объем продаж с использованием рассрочки идет в девелоперской компании «Альянс-Менеджмент». В компании «ЭЛРИ» сообщили, что индивидуальные случаи продаж в рассрочку у них были, но вообще компания по этой схеме не работает. Николай Кормаков отмечает: «Рассрочка была всегда, только она на нашем рынке слабо работает. По моим оценкам, мы с ее помощью продаем не больше 5% объектов.

Причина — высокие платежи. Люди не тянут». С одной стороны, купить квартиру в рассрочку намного выгоднее, чем в ипотеку. У покупателя нет необходимости тратиться на погашение процентов по займу и на страхование как минимум самой квартиры как объекта залога, а часто и на страхование жизни, чего требует банк. Оформить рассрочку у застройщика на приобретаемые квадратные метры значительно проще, чем получить одобрение банка на ипотечный кредит. Однако при ипотеке платежи за приобретаемую недвижимость растягивают на 10-30 лет, а при рассрочке погасить всю сумму необходимо за 1-4 года. В итоге размер ежемесячного платежа при этих двух схемах отличается кардинально. Сумма, которую необходимо вносить ежемесячно при покупке в рассрочку, очень многим не по карману, и воспользоваться этим вариантом в состоянии покупатели с достатком гораздо выше среднего.

Участники рынка и эксперты по-разному оценивают перспективы рассрочки как инструмента продаж квадратных метров. Шамиль Хисамутдинов допускает, что в ближайшее время популярность рассрочки на рынке на этапе долевого строительства будет расти. Аналитик рынка недвижимости Вячеслав Рандаев настроен более скептически. «У нас нет юридической проработки для того, чтобы застройщик получал существенные плюсы от ее использования, — рассуждает Рандаев. — Это все либо какие-то полузаконные схемы уже не с договорами долевого участия, что в принципе законодательством сейчас запрещено. Либо, если все-таки заключается ДДУ, эти средства все равно размещаются на счетах банка.

Соответственно, пока застройщик не увидит полную сумму, ему все эти полумеры преимуществ не дадут. За исключением, пожалуй, одного момента — юридической привязки будущего (я подчеркну — фактически только будущего с точки зрения движения денег!) к себе, своей стройке. Больше застройщик ничего не получает». Директор ГК «Камертон» Ирина Семенюк отмечает, что ситуация в будущем может измениться, так как застройщикам необходимо адаптироваться под обстановку, которая складывается на рынке. «В Самаре это только точечные предложения. Однако многие застройщики рассматривают такой способ продаж. Они пока не декларируют это в открытую, не делают программой, но разговоры идут и отдельные предложения людям делаются. И покупатели на это идут, пробуют. А что еще делать, куда деваться? Надо подстраиваться под реалии сегодняшней жизни», — комментирует Ирина Семенюк.

При существующих сегодня условиях (рассрочка только на 1-3 года, первоначальный платеж порядка 50%) массовый и повсеместный характер рассрочка вряд ли приобретет. Лучше всего работают подобные механизмы в сегменте жилья высокой ценовой категории. Коммерческий директор девелоперской компании «Альянс-Менеджмент» Мария Иванова рассказала «СО», что, поскольку их компания работает в бизнес-сегменте, у них всегда преобладала рассрочка. «Люди, ориентированные на недвижимость более высокого класса, предпочитают не переплачивать по кредитам и имеют возможность выплачивать стоимость квартиры за более короткий период времени», — говорит Иванова. По ее словам, сейчас с использованием рассрочки «Альянс-Менеджмент» реализует 80% квартир. В эконом-сегменте, отмечает Иванова, ситуация иная. «Покупатели стандартного жилья предпочитают ипотеку, цены на квартиры укладываются в лимиты льготных программ, и застройщику выгодно, когда 100% денег приходит к нему сразу после регистрации договора долевого участия. Да и механизм рассрочки предполагает более высокую финансовую нагрузку на покупателя до конца строительства, не все категории граждан могут с ней справиться. Поэтому механизм рассрочки используют далеко не все застройщики», — рассуждает коммерческий директор «Альянс-Менеджмента».

В любом случае в настоящий момент у застройщиков перспективы скорого возвращения доступной ипотеки нет. По словам Шамиля Хисамутдинова, сейчас из схем финансирования строительства жилья им доступны рассрочка и субсидирование участников долевого строительства. С марта крупнейшие российские банки начали снижать ставки по ипотечным кредитам, в апреле наметившаяся тенденция сохранилась. По данным Единой информационной системы жилищного строительства, на сегодняшний день средневзвешенная ставка по ипотеке на первичном рынке составляет 26,94%, на вторичку — 27,21%. Вполне вероятно, что в ближайшее время тренд продолжится. Однако при нынешнем уровне ключевой ставки Центробанка 21% опустить стоимость ипотечных кредитов до уровня, способного сделать их вновь доступными для широких масс населения и вернуть клиентов в этот сегмент, банкам не удастся. Поэтому застройщикам придется либо оптимизировать схему рассрочки, делая ее более доступной, либо искать какие-то новые механизмы стимулирования покупателей.

Участники рынка недвижимости соглашаются, что при продаже квартир в рассрочку застройщики несут дополнительные риски. Директор АН «Самарская площадь» Ирина Ляпина отмечает, что позволить себе работать с рассрочкой могут только застройщики с большим «денежным парашютом». «Продавцы, которые хотели бы допустить рассрочку, — они ничем не подстрахованы. У них нет гарантии, что покупатель доведет сделку до конца, сможет заплатить полную сумму», — отмечает Ляпина. Но глобальных проблем в этом застройщики не видят. Глава компании «ЭЛРИ» Шамиль Хисамутдинов согласен, что риск несвое-временной оплаты суммы договора существует, и в этом случае компания понесет дополнительные расходы на судебные издержки. Но закон об участии в долевом строительстве «максимально обеспечивает и пресекает действия недобросовестных участников, так как для расчетов между покупателем квартиры в строящемся доме и застройщиком используют эскроу-счет».

Хисамутдинов отрицает возможность того, что ситуация может дойти до появления новой волны обманутых дольщиков. Гендиректор «Базис-строя» Николай Кормаков также говорит, что механизм рассрочки не имеет отношения к долевому строительству и к росту числа обманутых дольщиков привести не может. «Тут застрахован и покупатель, и продавец. Заключается договор. В случае если человек не платит, договор расторгается, деньги возвращаются, квартира остается у нас. Просто сейчас, по сути, после ипотечного кризиса и бешеных ставок, кроме механизма рассрочки остается только прямая продажа за наличные. Неудивительно, что и банки пытаются на эту тему сесть, но у них это не получается», — рассуждает Кормаков.

ВЯЧЕСЛАВ РАНДАЕВ, аналитик рынка недвижимости

Я не видел, чтобы у нас использование рассрочки принимало какой-то массовый характер. На самом деле этот механизм не сильно способен помочь застройщикам в сложившейся ситуации. Понятно, что в отсутствие ипотеки они вынуждены применять другие схемы, чтобы привязать к себе покупателей. В частности — предоставлять рассрочку до окончания строительства. Эта схема всегда была, ей активно пользовались до тех пор, пока не ввели обязательства по размещению денег на эскроу-счетах.

Те деньги, которые покупатель приносит за квартиру, хоть в полном объеме, хоть частично, — они все равно попадают на эскроу-счет. И этими средствами застройщик воспользоваться не может. Раньше покупатели брали кредиты, и эти средства размещались на эскроу-счетах, банки видели наполнение и применяли механизм стимулирования. Сейчас ипотеки нет, а 100% суммы положить на эскроу в состоянии, наверное, 1-2% покупателей — не более того. Схемы рассрочки погоду для застройщиков не делают. Это просто оттяжка во времени другой сделки, с применением ипотеки — не более того. Поэтому, наверное, такого активного применения у нас в Самаре она и не получила.

Так как нет явной выгоды, скорее всего, рассрочки продолжат носить разовый характер, не будут повсеместно распространены. По тем стройкам, которые вошли в активную фазу реализации, застройщики получили проектное финансирование со стороны банка. То есть деньги, чтобы строить и не останавливаться, строители получают. Они несут повышенные расходы в виде процентов по обслуживанию кредита, и вопрос — насколько компенсированы эти расходы на сегодняшний день рыночными ценами. Но если проект может «проглотить» их, зачем суетиться и уходить в какие-то серые схемы? А те проекты, которые не вышли в активную фазу — они просто приостановлены. Потому что нет смысла выходить на стройку, брать кредитные средства, когда нет понимания, когда и каким образом эти деньги будут возвращены.

МАРИЯ ИВАНОВА, коммерческий директор девелоперской компании «Альянс-Менеджмент»

Наша компания работает в бизнес-сегменте, и у нас всегда преобладала рассрочка. Люди, ориентированные на недвижимость более высокого класса, предпочитают не переплачивать по кредитам и имеют возможность выплачивать стоимость квартиры за более короткий период времени. С 2019 года мы работаем с рассрочкой, тогда ее доля в общем объеме продаж составляла 60%, 40% приходилось на ипотеку и собственные средства. И это в период расцвета льготной ипотеки.

Сейчас с использованием рассрочки мы реализуем 80% квартир и лишь 20% приходится на ипотеку, причем на льготную. У льготной ипотеки, особенно семейной, всегда были лимиты, и потенциальные покупатели жилья в бизнес-сегменте в них просто не укладывались. Приобретаются в семейную ипотеку студии и однокомнатные квартиры, а более просторные квартиры — в ИТ-ипотеку.

НИКОЛАЙ КОРМАКОВ, генеральный директор ООО «СЗ «Базис-строй»

Рассрочка была всегда, только она на нашем рынке слабо работает. По моим оценкам, мы с ее помощью продаем не больше 5% объектов. Причина — высокие платежи. Люди не тянут. Скажем, если досталась квартира в наследство, а человек там жить не хочет, плюс есть некоторые накопления, вот тогда он принимает решение заплатить первый взнос за новую, а бабушкину выставить на продажу и за год с застройщиком рассчитаться. Это не массовая тема. К тому же при такой инфляции, как сейчас, взрывном росте цен на стройматериалы мы вообще идем практически только на годовую рассрочку. Ведь деньги покупателя все равно попадают на эскроу-счета в банки, я их получаю только после сдачи объекта. К этому моменту себестоимость строительства может существенно вырасти. Если бы мне не нужно было закрывать кредитные линии, я бы, возможно, вообще не пользовался рассрочкой.

ОЛЕГ ВАХРАМОВ, президент Ассоциации строительных компаний «Спектр недвижимости», генеральный директор ООО «Европейский квартал»

Мы реализуем квартиры в рассрочку до конца строительства дома. Люди платят равными долями или как мы договариваемся. На мой взгляд, это нормальный вариант. Людям он интереснее, чем брать сейчас кредиты и платить проценты банку — с застройщиком легче договориться. Тем более что если с нами заключили договор — мы не поднимаем цену до конца строительства. Но есть одно жесткое условие: покупатель должен полностью рассчитаться до ввода дома в эксплуатацию.

Ипотека все равно популярнее, но только льготная. Однако есть клиенты, которые под нее не попадают, и рассрочка для них становится альтернативным вариантом. Хотя люди в любом случае надеются, что Центробанк все-таки будет понижать ключевую ставку и ипотека вновь станет доступнее.

ИРИНА СЕМЕНЮК, руководитель ГК «Камертон»

В случае с рассрочкой речь прежде всего идет о новостройках. Ипотеку сейчас брать нереально — она под 28-30%. У застройщиков падают продажи, и, естественно, они стали изыскивать пути для того, чтобы, грубо говоря, не обанкротиться. Рассрочка — не самый плохой инструмент. Риски, конечно, определенные присутствуют, но особой опасности в ней нет. Право собственности переходит покупателю только тогда, когда он выплатит полную сумму. Если в какой-то момент дольщик по каким-то причинам не сможет платить, он или самостоятельно продаст квартиру, или ему с этим поможет застройщик. В форме рассрочек можно предусмотреть повышение цены, пока дом строится. То есть если у застройщика растет стоимость квадратного метра — это можно заложить в рассрочку. Поэтому такая форма сделок становится на сегодняшний день некоей альтернативой ипотеке по высоким ставкам.

— Отдел недвижимости

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены