Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Одна из старейших самарских сетей «Алия» сменила собственника, перейдя под контроль своего федерального конкурента «Ригла».

Покупателю досталось более 170 аптек «Алии», большинство из которых располагается на территории Самарской области. По оценкам экспертов, маломаржинальная самарская сеть могла быть продана с серьезным дисконтом.

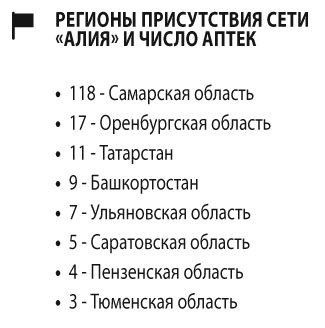

Сеть «Алия» начала формироваться более 25 лет назад. Ее основателем участники рынка называют известного самарского предпринимателя Фахрутдина Канюкаева. На сегодняшний день сеть «Алия» насчитывает 174 аптеки, 118 из которых находятся в Самарской области. «Алия» также присутствует незначительно на аптечных рынках Оренбургской, Ульяновской, Саратовской, Пензенской и Тюменской областей, а также Татарстана и Башкортостана.

Структура управления аптечной сетью «Алия» всегда была непрозрачна. Ею управляли множество операторов. К части из них имел отношение сам Канюкаев, к другой — его родственники и доверенные лица. Не исключено, что это было связано с особенностями налоговых режимов, применяемых операторами «Алии». Консолидация бизнеса в одной структуре грозила сети масштабными налоговыми доначислениями. Ситуация начала меняться в 2020 году, когда владельцем основных операторов «Алии» стал один человек — Лилия Канюкаева.

Костяк «Алии» составляли небольшие аптеки, работающие в режиме дискаунтеров. Совокупный размер выручки операторов «Алии» находился на уровне порядка 5 млрд рублей. На протяжении последних нескольких лет на самарском аптечном рынке появлялась информация об интересе федеральных игроков к покупке «Алии», однако до реальных сделок дело не доходило.

Только на прошлой неделе сделка по продаже «Алии» официально состоялась. Собственников сменили сразу шесть операторов самарской сети, которые перешли под контроль федерального игрока — сети «Ригла». Она входит в холдинг «Протек» Вадима Якунина. По данным Vademecum, «Ригла» возглавляет топ-200 аптечных сетей России. Годовая выручка составляет 194,5 млрд рублей, она контролирует 5,5 тысячи точек в разных регионах. «Ригла» ранее активно поглощала региональные аптечные сети. В 2024 году компания осуществила четыре крупные покупки: ростовская аптечная сеть «Норма», хабаровская «Новая аптека», «Нижегородская аптечная сеть» (бренды Farmani и «Аптечество»), саратовский «Фармсклад» и сеть «Феола» из подмосковной Электростали. Помимо аптечной сети «Ригла» «Протек» контролирует одноименного фармдистрибьютора, занимается производством лекарств и управляет сетью клиник «Атлас».

21 апреля 2025 года новых владельцев обрели сразу шесть основных операторов «Алии» — «Алия-Фарм» (выручка в 2024 году 995 млн рублей), «Наталия» (439 млн), «Амина» (536 млн), «Акация» (284 млн), «Антон» (1 млрд), «Лилия» (637 млн). Информация об этом уже раскрыта в системе «СПАРК-Интерфакс». Новыми хозяевами компаний самарской сети стали ООО «Ригла» (99,99%) и ООО «Протек» (0,01%). До момента сделки владелицей всех шести компаний числилась Лилия Канюкаева. Совокупная выручка купленных «Риглой» самарских компаний составила около 3,9 млрд рублей. Большинство из них хронически убыточны. Минимальную прибыль в 340 тысяч рублей показала только «Амина». Совокупный убыток шести компаний по итогам 2024 года составил около 69 млн рублей. При этом на них числятся обязательства на сумму порядка 600 млн рублей.

Возможно, из-за убыточности бизнеса и серьезного объема обязательств «Алия» долгое время не могла найти покупателя. Участники рынка считают, что Канюкаев вряд ли мог продать сеть дорого. «Сейчас важно, чтобы в аптеках был ассортимент. А в «Алии» он был минимальный. Большинство аптек сети работало в формате дискаунтеров, в небольших помещениях на первых этажах жилых домов. «Алия» делала упор на дешевизну. Но модель бизнеса «у нас самые дешевые цены» всегда приводит к банкротству. Думаю, в итоге «Ригла» смогла купить «Алию» очень дешево или просто ее забрала вместе с долгами», — считает владелец одной из самарских аптечных сетей. Бизнесмен считает, что «Алия» могла понадобиться «Ригле» для усиления позиций в Самарском регионе. «Самый ценный актив «Алии» — это торговое оборудование, штат аптекарей. Самара перенасыщена аптеками. «Алия» формировала сеть, чтобы у них был эффект присутствия», — поясняет он.

В самой «Ригле» не скрывают, что купили «Алию» для усиления позиций в регионах ее присутствия. «Свершившаяся сделка — отправная точка в освоении новых для компании «Ригла» регионов развития, а также качественного наращивания присутствия в субъектах РФ. Во флагманской для сети «Алия» Самарской области мы планируем увеличить долю рынка с текущих 2,8 до 10%. Уверен, что сформировавшиеся корпоративные практики и профессионализм команды сети «Алия» в синергии с опытом и технологичностью крупнейшего федерального игрока фармритейла позволят продолжить поступательное совместное развитие с опорой на экономическую эффективность и высокие стандарты клиентского сервиса», — прокомментировал в СМИ сделку генеральный директор аптечной сети «Ригла» Борис Попов.

Эксперты затрудняются назвать ориентировочную сумму, в которую «Ригле» обошлась покупка «Алии». «Алия» не публичная компания и не раскрывает консолидированную отчетность. Поэтому анализировать ее цену достаточно сложно. Если взять за основу, что выручка купленных компаний сети составляет около 4 млрд, то итоговая цена теоретически может составить от одной до двух годовых выручек. Но эта цифра весьма условна. Она не учитывает товарных запасов, которые есть у компаний, и недвижимости, которая находится у них в собственности. Нет понимания структуры долговых обязательств сети и на кого она в итоге ложится. Все эти показатели могут кардинально менять итоговую цифру», — говорит основатель клуба инвесторов DSTS.club Дмитрий Цибизов.

«Что касается стоимости сделок, то для средней региональной сети сумма может составлять примерно 1-1,5 млрд рублей. Однако эта цифра способна значительно варьироваться в зависимости от конкретных договоренностей сторон и таких факторов, как долговые обязательства приобретаемой сети, количество и расположение торговых точек, уровень товарооборота, рыночная доля в регионе и перспективы дальнейшего развития в нем», — поясняет генеральный директор аналитической компании Eqiva Дарья Шубина.

«Алия» оставалась до недавнего времени последней крупной самарской сетью, придерживавшейся стратегии развития именно как регионального игрока. После ее продажи фактически уходит в прошлое сама идея возможности построения такого бизнеса.

«Алия-Фарм» начала формироваться в эпоху «золотого века» региональной розницы. Первую скрипку на рынке играли местные операторы, которые стали активно развиваться на фоне деградации системы еще советских аптек. Развивающемуся рынку явно недоставало современных площадок, что позволяло действующим игрокам расти буквально в геометрической прогрессии. В результате только в Самаре действовало более десятка аптечных сетей. Однако по мере насыщения рынка усиливалась конкуренция между игроками. Масла в огонь подливала экспансия федералов, пытавшихся занять свое место под солнцем. К этому моменту ключевым показателем становился размер сети — чем больше у нее насчитывалось торговых точек и чем больше были у нее обороты, тем более льготные условия она могла требовать от фармпроизводителей. В результате небольшие сети, которые уже не могли на равных конкурировать с более крупными коллегами, вставали перед выбором: уйти с рынка, продаться тем же федералам либо самим попытаться стать чем-то большим. Большинство мелких сетей пошли по первому и второму сценарию. Сеть Дмитрия Островского «Биомед» продала свои аптеки активно развивающейся ижевской сети «Фармленд». Кто-то, не сумев найти покупателя, просто закрывал свои аптеки. Были примеры и резкого развития самарских сетей. Самым ярким из них можно считать сеть «Вита», которая из небольшой самарской бизнес-группы трансформировалась в крупного федерального оператора с оборотами в десятки миллиардов рублей.

Собственно, фармрынок не был в этом плане уникальным. Аналогичные процессы происходили и в других сферах розницы — продажах продуктов питания, электроники, бытовой химии.

Как на эти вызовы реагировала «Алия»? С одной стороны, она пыталась развиваться и активно расширяла число своих аптек. На момент продажи она занимала 36-ю строчку в рейтинге крупнейших российских аптечных сетей. Но, с другой стороны, «Алия» так и не смогла выйти за границы Самарской области, лишь попытавшись застолбить место за ее пределами. Почему Фахрутдину Канюкаеву не удалось то, что получилось у Татьяны Карпачевой с «Витой»? Для развития сети требовался большой объем финансовых вливаний. «Вита» для этого вышла на рынок публичных заимствований. Канюкаев по тем или иным причинам вкладываться в свою сеть в аналогичных объемах не захотел. Возможно, это связано с тем, что сама структура «Алии» ограничилась философией семейного бизнеса, где все ключевые решения завязаны на одном человеке. А пускать партнеров или кредиторов в свой бизнес Канюкаев не хотел. В результате на определенном этапе он предпочел курс на продажу. Однако с этим возникли проблемы. Федеральные игроки уже не хотели тратить средства, предпочитая забирать все за долги. «Алия» пыталась искать свою нишу на рынке, в частности пытаясь конкурировать за счет низких цен. Однако небольшая сеть, легально ведущая свой бизнес, априори не могла конкурировать с крупнейшими федеральными игроками, имеющими более выгодные контракты с фармпроизводителями. В итоге ценовая гонка била по рентабельности «Алии», компании которой все больше демонстрировали убытки.

В связи с этим не исключено, что продажа сети «Ригле» во многом была для семьи Канюкаевых вынужденным шагом и им пришлось значительно скорректировать запрашиваемую за бизнес «Алии» цену.

В Самарской области еще остались небольшие региональные сети. В Самаре работает сеть «Милана», в Тольятти — сеть «Аптека 245». Что ждет их — станет понятно довольно скоро.

«Есть ли будущее у региональных аптечных сетей? Если смотреть в долгосрочной перспективе, то его нет. Какое-то время они могут конкурировать с федералами за счет занятия более проходных мест, которые они контролируют исторически. Люди привыкли к этим сетям, и процесс потребительского перетока не мгновенный. Но экономически перспектив у регионалов нет. Федеральные сети делают более масштабные закупки, у них объемы реализации выше и, соответственно, производители дают им скидки больше. У крупных сетей административные и логистические затраты меньше. Соответственно, они могут предоставлять потребителю более дешевую продукцию. Те региональные сети, которые смогли найти покупателей и продать свой бизнес, поступили правильно. Кто продолжает сопротивляться, за счет конкуренции потеряет свой бизнес. Когда федералы поймут, что региональная сеть себя плохо чувствует, ее цена станет намного меньше, чем была на пике. Думаю, в течение 10 лет доля региональных сетей на рынке сократится кардинально», — считает основатель клуба инвесторов DSTS.club Дмитрий Цибизов.

ДАРЬЯ ШУБИНА, генеральный директор аналитической компании Eqiva

Крупные федеральные сети, такие как «Ригла», активно растут через M&A-сделки, получая двойную выгоду: устранение конкурента и приобретение готовых торговых точек со сформированным трафиком. Для региональных игроков вхождение в состав крупной сети часто становится оптимальным решением, поскольку это позволяет оптимизировать работу с поставщиками и противостоять растущей конкуренции с федералами.

Однако на рынке есть исключения, например сеть аптек «Вита», которая демонстрирует, что сильный локальный бренд способен сохранять самостоятельность и успешно конкурировать с федеральными сетями. Ключевым фактором выживания региональных сетей является наличие устойчивой клиентской базы, основанной на принципе близости к покупателю.

При покупке аптечной сети приобретаются три основные составляющие — право аренды на помещения, товарные запасы, сила бренда и лояльность покупателей. Особенно ценным является последний аспект: сформированные годами покупательские привычки. Клиенты, привыкшие посещать определенную аптеку, продолжат это делать даже после смены вывески. В случае с «Риглой» компания активно конкурирует с «Апрелем» по выручке и стремится не потерять свои позиции на рынке. Для достижения этой цели «Ригла» выбирает стратегию M&A вместо органического роста, который несет больше рисков.

ДМИТРИЙ ЦИБИЗОВ, основатель клуба инвесторов DSTS.club

Федеральные аптечные сети покупают региональных конкурентов потому, что это позволяет им быстрее и дешевле масштабироваться. Такие сделки регулярно происходят на рынке.

— Роман Аврусин

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены