Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Сызранский машиностроительный холдинг «Тяжмаш» выкупил у немецкого концерна Voith предприятие в Саратовской области — ООО «Фойт Гидро», завод по производству гидротурбинного оборудования.

Сделка закрыта в июле 2025 года, условия приобретения не раскрываются.

ГК «Тяжмаш» — крупный российский машиностроительный холдинг. Основные производственные активы находятся в Сызрани, флагманская компания — АО «Тяжмаш», выручка которой в 2024 году составила около 35 млрд рублей, чистая прибыль — 7 млрд рублей. Среди основных направлений — проектирование, производство, доставка и монтаж оборудования для ГЭС, ТЭЦ, атомных электростанций, металлургических и горно-обогатительных комбинатов, наземных комплексов космодромов и судостроительных верфей. Президентом ГК «Тяжмаш» является Сергей Трифонов, Андрей Трифонов, бывший генеральный директор АО «Тяжмаш», — депутат Государственной думы.

Voith — немецкий концерн, принадлежащий семье Фойт. Одно из основных направлений — производство оборудования для гидроэлектростанций. Годовая выручка превышает 5 млрд евро, присутствует в 60 странах мира.

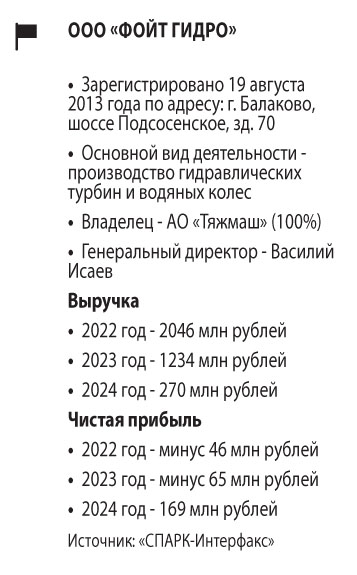

ООО «Фойт Гидро» работает с августа 2013 года. Запускалось как совместное предприятие ПАО «РусГидро», российского федерального оператора ГЭС, и концерна Voith. Строительство завода началось в 2016 году, предполагалось, что оборудование, произведенное на нем, будет использоваться при модернизации Саратовской ГЭС. И «Фойт Гидро», и Саратовская ГЭС располагаются в Балакове. ПАО «РусГидро» вышло из состава учредителей в 2019 году, концерн Voith распределил уставный капитал между своими компаниями — VH Auslandsbeteiligungen GmbH и VHH Europa Auslandsbeteiligungen GmbH.

ООО «Фойт Гидро» в 2021-2022 годах генерировало выручку на уровне 2 млрд рублей. Затем начало терять обороты — выручка упала до 1,2 млрд рублей в 2023-м и 0,3 млрд рублей в 2024 году. Параллельно снижается и среднесписочная численность персонала — со 105 человек в 2021 году до 60 в 2024-м, согласно данным «СПАРК-Интерфакса».

Предприятие системно убыточное, в 2018-2023 годах оно стабильно работало в минус. По итогам 2024-го зафиксирована чистая прибыль в 169 млн рублей, но она, судя по всему, «бумажная». Компания получила так называемые прочие доходы в размере 440 млн рублей, главным образом, за счет списания задолженности в размере 403 млн. В отчетности «Фойт Гидро» содержится информация о том, что концерн Voith в январе 2024 года «простил» авансов на 393 млн рублей.

Главный подводный камень «Фойт Гидро» — относительно низкие объемы производства. В успешные 2021-2022 годы выручка от продажи собственной продукции составила только 65 млн рублей, в 2022-м — 325 млн рублей. Выручку в основном формировали продажа товарно-материальных ценностей и оказание услуг, то есть де-факто на «Фойт Гидро» заводилось оборудование, выпущенное на других предприятиях концерна Voith, которое потом монтировалось.

В 2024 году выручка от продажи собственной продукции составила всего 260 млн рублей. На 2025 год, согласно пояснительной записке к отчетности, планируется увеличить этот показатель на 50%, до 392 млн. То есть говорить о том, что «Тяжмаш» покупает готовый бизнес, способный генерировать за счет своей продукции выручку на миллиарды рублей, не приходится.

Сумма и параметры сделки не раскрываются. Запрос «СО», отправленный на «Тяжмаш», остался без ответа. «По данным СПАРК, на 2024 год активы компании составили около 2,06 млрд рублей, при этом долговая нагрузка отсутствует, а капитал и резервы — 1,82 млрд рублей. Факт отсутствия заемных средств указывает на сильную финансовую позицию. Предварительная оценка стоимости актива методом чистых активов дает ориентир в диапазоне от 1,5 млрд рублей, если имеются проблемы с доходностью или убыточность, до 3,2 млрд рублей — если актив обладает уникальными технологиями или стабильными госконтрактами», — комментирует Дмитрий Цибизов, генеральный директор консалтинговой группы DSTS.biz. По его мнению, «сделка, скорее всего, состоялась с минимальным дисконтом или небольшой премией к балансовой стоимости». Цибизов отмечает, что сформировался тренд — «на фоне санкционного давления все больше промышленных активов, ранее контролируемых через иностранные структуры, возвращаются под контроль российских компаний». Среди потенциальных подводных камней — «возможная потеря управленческих и технологических компетенций, если они были завязаны на иностранного партнера», «возможное обнуление части контрактов или сложности с импортными компонентами».

«С юридической точки зрения, сделки M&A (от англ. mergers and acquisitions — «слияния и поглощения») с участием российского и иностранного юридического лица — это «осложнение» договора иностранным элементом, что приводит к наличию дополнительных рисков, подлежащих оценке в процедуре due diligence. Основной риск при объединении компаний — это возможность признания сделки M&A недействительной в течение значительного времени (срока исковой давности), что влечет за собой обязанность ее сторон возвратить все полученное по сделке», — говорит Евгений Самсонов, адвокат адвокатского бюро «Яблоков и партнеры».

В социальных сетях «Тяжмаша» есть информация о покупке «Фойт Гидро»: сообщается, что «присоединение к сызранскому предприятию стало логичным шагом в укреплении производственной базы и расширении компетенций предприятия в области создания гидротурбинного оборудования», а также, что «переход завода «Фойт Гидро» под контроль «Тяжмаша» открывает новые перспективы: консолидацию инженерной и производственной экспертизы, более гибкое управление ресурсами, расширение номенклатуры и оперативное реагирование на запросы отрасли».

«Фойт Гидро» в 2024 году «выполняло работы по доработке гидротурбинного оборудования по договорам с АО «Тяжмаш» для Саратовской ГЭС».

Компании объединяет не только сотрудничество, у них был и полноценный бизнес-конфликт. В 2019 году «Тяжмаш» претендовал на господряд с ООО «Малые ГЭС Ставрополья и Карачаево-Черкесии» («дочка» ПАО «Росгидро»), в рамках которого следовало освоить 1,3 млрд рублей. Подряд разыгрывался с аукциона, на который заявились четыре компании. Конкурсная комиссия отклонила три заявки, но «Тяжмаш», чьи документы оказались в порядке, контракт не получил. Вместо этого закупку признали несостоявшейся, а контракт подписали в марте 2020 года с «Фойт Гидро» как с единственным поставщиком. «Тяжмаш» вышел в суд с иском, в котором требовал признать подписанный договор недействительным, но получил отказ.

Ирония судьбы в том, что выполнить подряд «Фойт Гидро» не смог: на момент сдачи материала контракт продолжал оставаться в стадии «исполнение» в ЕИС «Закупки». ООО «Малые ГЭС Ставрополья и Карачаево-Черкесии» даже вышло в суд, в рамках которого требовало выплатить неустойку в 306 млн рублей. В итоге удалось подписать мировое соглашение, в котором неустойку снизили до 57 млн рублей, среди причин — «длительные партнерские отношения» между «Фойт Гидро» и организациями группы «РусГидро». Закрывать подряд, видимо, теперь придется ГК «Тяжмаш».

ДМИТРИЙ ЦИБИЗОВ, генеральный директор консалтинговой группы DSTS.biz

Сделка по покупке ООО «Фойт Гидро» «Тяжмашем» – пример усиливающегося тренда на возврат промышленных активов с участием иностранного капитала под российскую юрисдикцию. Это отражает стратегический поворот к усилению контроля над критической инфраструктурой и производственными мощностями.

— Николай Краснов

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены