Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

С начала текущего года притоки в инструменты денежного рынка заметно снизились, на первый план выходят фонды, инвестирующие в облигации.

Поддержку рынку оказывают смягчение денежно-кредитной политики ЦБ РФ и сильный рубль. Смогут ли портфели облигаций принести хорошую потенциальную доходность в случае дальнейшего снижения ключевой ставки и улучшения геополитической ситуации «Обозрению» рассказал исполнительный директор УК «Альфа-Капитал» в Самаре Роман Неретин.

Начиная со второго квартала инфляционный тренд преломился, темп роста цен начал снижаться. Это позволило ЦБ РФ в июне начать цикл смягчения денежно-кредитной политики и снизить ставку сначала до 20%, а затем и до 18%. Поводом для этого стало не только снижение темпов инфляции, но и замедление роста российской экономики. ВВП во втором квартале вырос всего на 1,1% г/г, тогда как еще в четвертом квартале 2024 года экономика показывала рост на 4,5%.

На этом фоне все чаще звучат опасения, что излишне жесткая денежно-кредитная политика Банка России может спровоцировать рецессию. Это, в свою очередь, может вызвать новую волну ослабления рубля, которая снова спровоцирует ускорение инфляции. Поэтому ЦБ РФ, скорее всего, продолжит снижение ключевой ставки. В пользу такого решения выступают макроэкономические данные, против — все еще высокие инфляционные ожидания населения. В июле, по данным ЦБ РФ, медианная оценка инфляционных ожиданий населения на годовом горизонте уменьшилась до 13,0%, но в целом показатель остался повышенным. При этом наблюдаемая населением годовая инфляция находите на уровне 15%.

Кроме того, в экономике сохраняются и другие проинфляционные риски. Например, в случае существенного ослабления рубля инфляция может вернуться на уровень выше 10%, что может привести либо к более длительному удержанию ставки на более высоких уровнях, либо и вовсе к ее повышению.

Поэтому, скорее всего, регулятор будет осторожно снижать ставку с учетом развивающихся в экономике трендов. Возможно, в какие-то периоды регулятор будет брать паузы. К концу года ставка может достичь 15-16% при условии, что инфляция продолжит снижаться, а рубль не ослабнет выше USD/RUB 85.

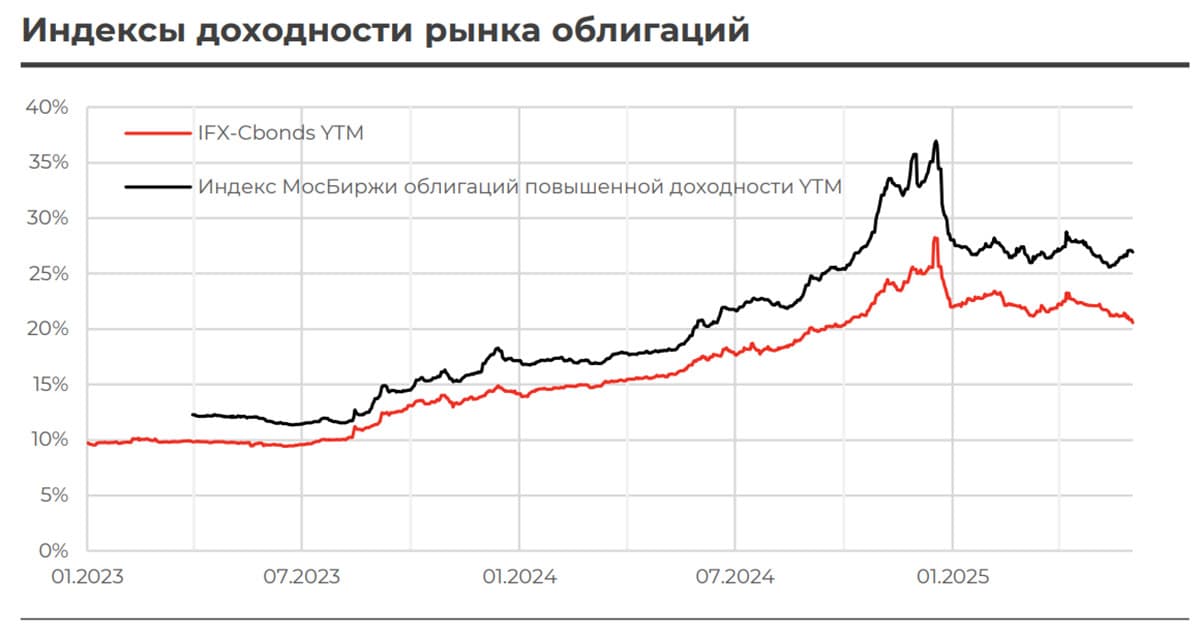

Позитивные для облигаций макроэкономические данные (замедление кредитования, охлаждение деловой активности, снижение инфляции) усилили ожидания инвесторов по снижению ключевой ставки. В результате в первой половине года индекс гособлигаций полной доходности RGBITR вырос на 13,7%. После снижения ключевой ставки в июле рост рынка продолжился. К середине августа доходности длинных ОФЗ опустились до 14% и ниже.

Также поддержку сектору госбумаг оказывает высокий спрос на аукционах ОФЗ. С начала года Минфину уже удалось привлечь более 3 трлн рублей и выполнить более 60% годового плана. Хотя инвесторам ни разу не были предложены флоатеры, спрос на бумаги с фиксированным купоном в 1,5–2 раза превышает предложение. Это значит, что институциональные инвесторы уже не так сильно боятся процентного риска и делают ставку на дальнейшее смягчение денежно-кредитной политики. Кроме того, на котировки ОФЗ значительно влияет геополитика. Любые позитивные новости о ходе переговорного процесса «двигают» рынок вверх.

Что касается сегмента корпоративных облигаций, то здесь основным драйвером роста продолжает оставаться снижение кредитных спредов. Благодаря сжатию премий за кредитный риск доходности бумаг в первом эшелоне опустились до 14–15%, во втором эшелоне спреды остаются пока повышенными, однако также начали сокращаться. Спрос инвесторов поддерживается как ожиданием снижения ключевой ставки (это должно еще больше снизить кредитные риски заемщиков), так и из-за того, что компании успешно справляются с периодом высоких ставок.

Что касается сегмента корпоративных облигаций, то здесь основным драйвером роста продолжает оставаться снижение кредитных спредов. Благодаря сжатию премий за кредитный риск доходности бумаг в первом эшелоне опустились до 14–15%, во втором эшелоне спреды остаются пока повышенными, однако также начали сокращаться. Спрос инвесторов поддерживается как ожиданием снижения ключевой ставки (это должно еще больше снизить кредитные риски заемщиков), так и из-за того, что компании успешно справляются с периодом высоких ставок.

Тем не менее из-за ужесточения банковских нормативов спреды корпоративных бумаг в ОФЗ все еще остаются высокими. А это вкупе с возвратом эмитентов на первичный рынок поддерживает доходности к погашению на высоком уровне. С учетом этих факторов для инвесторов сейчас неплохая возможность сформировать портфель из длинных ОФЗ и корпоративных облигаций, который станут главными бенефициарами роста по мере замедления инфляции и смягчения денежной-кредитной политики ЦБ РФ. При наиболее благоприятном развитии событий (нормализация геополитики, стабильный рубль, снижение ставок) до конца года облигации могут показать двузначную доходность, при этом портфели корпоративных бумаг с учетом текущих кредитных спредов смогут принести порядка 25% по итогам года.

Несколько иная ситуация в этом году сложилась на локальном рынке облигаций в иностранной валюте, где к концу 2024 года наблюдался сильный рост доходностей. Это отчасти было связано с ростом доходностей в рублевом сегменте, а кроме того, на фоне предстоящего размещения Минфином замещающих облигаций (объем замещения составил порядка 20 млрд долларов) на рынке ожидалось избыточное предложение.

Эти риски не реализовались, инвесторы, несмотря на укрепление российской валюты, не стали распродавать замещенные суверенные бумаги. Напротив, укрепление рубля для многих повод купить бумаги, поскольку для значительной части участников российского рынка замещающие облигации выступают одним из немногих доступных вариантов хеджирования валютных рисков. В итоге с начала 2025 года показатель YTM индекса замещающих облигаций опустился с 15% до 8%.

Кроме того, давление на рынок также снижалось по мере сокращения открытой валютной позиции банков — у них пропала острая потребность в продаже валютных активов или привлечении валютного фондирования. Решение проблемы с ликвидностью в юанях привело в тому, что ставки на денежном рынке опустились почти до нуля. Теоретически это позволяет некоторым инвесторам дешево фондировать покупку замещающих выпусков. За семь месяцев индекс корпоративных облигаций в юанях принес инвесторам около 9,2%.

Рост международной торговли (особенно с Китаем) продолжит оказывать поддержку сегменту валютных облигаций, однако пока ликвидность здесь остается низкой, поэтому эти бумаги сейчас больше представляют интерес для компаний, которым требуется больше валюты для пополнения оборотных средств. С точки зрения инвестиций потенциал роста валютных облигаций после ралли первой половины года ограничен. При сохранении текущих условий на рынке и уже прошедшего ралли в начале года портфели из локальных валютных облигаций в долларах и евро на российском рынке в 2025 году могут принести порядка 13%.

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены