Для улучшения вашего пользовательского опыта мы используем файлы cookie. Продолжая использовать сайт, вы даете Согласие на обработку персональных данных в соответствии с условиями Политики конфиденциальности в рамках законодательства РФ

Российский рынок корпоративного долга достиг 33,6 трлн рублей, и аналитики единодушны: входить в длинные бумаги с фиксированным купоном нужно именно сейчас, пока ставки еще высоки.

ЗПИФы недвижимости соблазняют альтернативой — но в нынешних условиях проигрывают облигациям по доходности. Какие отрасли из реального сектора, эмитентов и стратегии советуют самарским инвесторам профессиональные управляющие?

По данным Банка России, объем корпоративных облигаций в обращении на 1 марта 2026 года достиг 33,6 трлн рублей. Только за февраль нефинансовые организации разместили новые выпуски на 309 млрд рублей. Цифры впечатляющие — и они отражают реальный сдвиг в поведении как эмитентов, так и инвесторов.

Главная интрига этого года — снижение ключевой ставки Банком России. После длительного периода жесткой денежно-кредитной политики регулятор взял курс на смягчение. Аналитическое агентство «Эксперт РА» прогнозирует снижение ключевой ставки до 12% к концу 2026 года. Для рядового инвестора это означает одно: кто успеет зафиксировать высокую доходность сейчас, окажется в выигрыше на несколько лет вперед.

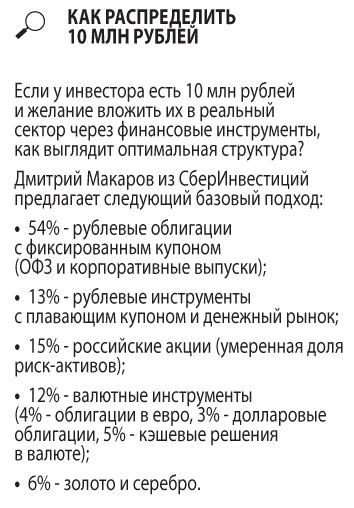

«Сейчас хорошее время для входа в корпоративные облигации: ставки еще высокие, а цикл снижения ключевой ставки уже начался, — говорит стратег СберИнвестиций на фондовом рынке Дмитрий Макаров. — Поэтому можно зафиксировать хорошую доходность на несколько лет вперед».

Схожую позицию занимает и управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. По его словам, облигации с фиксированным купоном остаются основной инвестиционной идеей на долговом рынке, — он рекомендует поддерживать их долю в портфеле на уровне 50% и более. «При выборе стратегии на 2026 год целесообразно сконцентрироваться на процентном риске — зарабатывать на росте цены облигаций на фоне снижения ключевой ставки, — поясняет эксперт, — а не на кредитном, сформировав портфель из среднесрочных и длинных ОФЗ и корпоративных облигаций надежных эмитентов с рейтингом ААА-АА».

Управляющий директор по долговым рынкам капитала ФГ «Финам» Мария Романцова также отмечает, что на фоне снижения ключевой ставки привлекательность облигаций компаний инвестиционного грейда (с рейтингом от А-) реального сектора возрастает: «Доходности остаются выше депозитных альтернатив при умеренном риске».

Нефтегазовый сектор традиционно воспринимается как «якорь» консервативного портфеля. По словам Марии Романцовой, крупнейшие игроки отрасли, как правило, «демонстрируют устойчивую финансовую позицию: отношение долга к EBITDA часто ниже 2,0x, а диверсификация экспортных рынков снижает влияние ценовой волатильности». Показательный пример начала 2026 года — размещение «Газпром нефти»: флоатер объемом 138 млрд рублей с купоном КС+150 б.п. и рейтингом ruAAA от «Эксперт РА». Романцова считает эту премию к ключевой ставке рыночной и оправданной: «Она отражает ожидания инвесторов по сохраняющимся макроэкономическим рискам». В свою очередь Дмитрий Макаров добавляет, что для эмитента с рейтингом ruAAA подобная премия — «вполне оправданная плата за длинный срок облигации и санкционные риски».

Помимо нефтянки Макаров относит к числу наиболее надежных отраслей электроэнергетику и крупный ритейл. Романцова дополняет этот список химической промышленностью, производителями удобрений и металлургией: «Доля дефолтов минимальна, а рейтинги высокие». Дмитрий Грицкевич приводит конкретные бумаги с фиксированным купоном, которые команда ПСБ держит в фаворитах: ОФЗ 26245, ОФЗ 26252, а из корпоративных выпусков — Атомэнпр10 и Газпн3P15R.

Вместе с тем эксперты призывают не игнорировать риски даже в «тихой гавани». Главные из них — ценовая волатильность нефти и санкционное давление на логистику и расчеты. «К основным рискам можно отнести ускорение инфляции в связи с ростом цен на нефть, несоответствие фактических и прогнозных цен, а также консервацию большого количества скважин в 2025 году», — предупреждает Романцова.

Осенью 2025 года председатель Банка России Эльвира Набиуллина констатировала разрыв между секторами экономики: добывающие отрасли испытывают нарастающее давление санкций и снижения экспортных цен, тогда как обрабатывающая промышленность и сельское хозяйство продолжают расти. Этот тезис оказывается важным ориентиром и для инвестора в 2026 году.

Мария Романцова напрямую переводит макроэкономическое наблюдение в инвестиционную рекомендацию: «Среди «бенефициаров» структурной трансформации стоит выделить компании машиностроения и ОПК, крупные агрохолдинги и производителей удобрений, компании из сферы ИТ в секторе роботизации». По ее словам, по бумагам таких компаний сохраняется привлекательная доходность — на уровне 15-19% годовых при умеренных рисках.

При этом аналитик УК «Альфа-Капитал» Василий Чепель призывает к осторожности в отраслевом анализе применительно к облигациям. «При инвестировании в облигации потенциальный «апсайд» от улучшения ситуации в отдельной отрасли является материальным у очень небольшого количества эмитентов. Основным драйвером цен широкого рынка облигаций, скорее, является фактическая и ожидаемая динамика ключевой ставки. При этом целесообразно более осторожно смотреть на отрасли с явными негативными тенденциями», — отмечает Чепель.

Дмитрий Грицкевич формулирует это еще жестче: «Отраслевой анализ характерен в большей степени для оценки акций, где во главу угла ставится динамика прибыли компании. Для рынка облигаций важна долговая нагрузка компании и ее способность рефинансировать и обслуживать свой долг — здесь ключевую роль играет стабильность денежного потока. В результате анализ облигаций компаний начинается с уровня кредитного рейтинга и изучения рейтингового отчета. Потерять платежеспособность может компания, перегруженная долгами, из совершенно любой отрасли».

Ключевая развилка для частного инвестора в 2026 году — где провести черту между надежностью и доходностью. Эксперты, опрошенные «СО», практически единодушны: в нынешних условиях рисковать не стоит.

По данным Марии Романцовой, картина доходностей на начало 2026 года выглядит так: облигации с фиксированным купоном эмитентов ААА торгуются на уровне 13,5-13,75% годовых, флоатеры ААА — около 16,25-16,50%. У эмитентов с рейтингом АА-/АА+ среднерыночная доходность при дюрации около 2 лет составляет порядка 17-17,5% годовых, а у эмитентов А-/А+ — уже около 19-20% годовых.

Команда СберИнвестиций наблюдает «расхождение между сегментами наиболее качественных бумаг (ААА-АА) и выпусков более низкого качества (А и ниже) в части риск-премий». Вывод Дмитрия Макарова: «Мы рекомендуем отдавать приоритет облигациям с рейтингами ААА-АА, а в более низких рейтинговых категориях подходить к кредитному риску избирательно, фокусируясь на самых сильных с фундаментальной точки зрения эмитентах». В качестве примеров он называет Инарктику, ВсеИнструменты, а среди застройщиков — ЛСР и Сэтл Групп.

Грицкевич из ПСБ не менее категоричен: «Для широкого круга инвесторов мы рекомендуем сфокусировать свои инвестиции в облигации с рейтинговыми категориями ААА-АА, крайне выборочно отнестись к бумагам с рейтингом А и исключить выпуски с более низкими рейтингами из своей выборки».

Отдельного внимания заслуживает сегмент секьюритизации потребительских кредитов, который аналитики СберИнвестиций характеризуют как «быстро развивающийся». Такие бумаги торгуются на вторичном рынке со спредом к ОФЗ 250-450 б.п. при дюрации до одного года — это обеспечивает премию к доходности корпоративных облигаций с рейтингом ААА при ограниченном кредитном риске.

Особняком стоит сегмент высокодоходных облигаций (ВДО) — бумаги, обещающие 25-30% годовых и выше. На рынке можно встретить, например, выпуски «Оил Ресурс» серии 001P-03 с доходностью около 28% до 2030 года без оферт при рейтинге BBB- от НРА.

Отношение профессиональных управляющих к таким бумагам однозначно: инструмент для подготовленных инвесторов с высоким аппетитом к риску, но никак не для массового розничного портфеля.

«Опыт 2024-2025 годов показал рост дефолтов в сегменте высокодоходных облигаций на фоне резкого ужесточения денежно-кредитной политики (ДКП) и высокой стоимости обслуживания долга, — напоминает Дмитрий Макаров. — Причем многие эмитенты из этого сегмента изначально имели слабый запас финансовой прочности. ВДО требуют постоянного мониторинга и готовности к частичной потере капитала».

Мария Романцова допускает включение ВДО в диверсифицированный портфель — но с жесткими ограничениями: «Оптимальная максимальная доля ВДО реального сектора — не более 10-15%, чтобы избежать чрезмерной концентрации рисков». Наиболее интересные возможности, по ее мнению, формируют ВДО строительных и IT-компаний, а также небольших производственных предприятий: «В этих сегментах эмитентов меньше, но качество кредитного профиля зачастую выше за счет устойчивого внутреннего спроса и господдержки».

Дмитрий Макаров резюмирует: «Для большинства неквалифицированных инвесторов разумнее ограничиться бумагами с рейтингом не ниже инвестиционного и доходностью ниже экстремальных 20-25% годовых».

Принципиальный вопрос 2026 года — в каких инструментах сидеть: в облигациях с плавающим купоном (флоатерах) или с фиксированным?

Логика флоатеров проста: их купон привязан к ключевой ставке, поэтому пока ставка высока, они платят хорошо. Но по мере снижения ставки купонный поток будет сокращаться. Именно поэтому все опрошенные эксперты рекомендуют постепенно смещаться в сторону фиксированного купона.

«Мы рекомендуем держать 80% рублевого облигационного портфеля в выпусках с фиксированным купоном», — говорит Дмитрий Макаров из СберИнвестиций. Фаворитами его команды остаются ОФЗ-ПД в сегменте 9-14 лет: «Рынок не до конца заложил в цены снижение ключевой ставки и сокращение бюджетных рисков в связи с ростом цен на российский экспорт».

Флоатеры при этом не списываются со счетов — но меняют роль. Дмитрий Грицкевич называет их «инструментом сглаживания процентного риска», акцентируя внимание на умеренной срочности: «Основную ставку делаем на флоатеры до 3 лет, чтобы минимизировать рыночный риск такой защитной позиции». Ориентир по доходности для эмитентов ААА — КС+150-170 б.п., для сегмента АА — КС+200-280 б.п.

Дмитрий Макаров в свою очередь рекомендует «сокращать долю флоатеров по мере подтверждения цикла снижения ставки», объясняя это тем, что их купон будет проседать вместе с ключевой ставкой.

Пока облигационный рынок переживает подъем, фонды недвижимости предлагают альтернативный путь к доходности выше инфляции. По данным аналитических обзоров, арендная составляющая доходности ЗПИФов недвижимости в 2025 году была 7-15% годовых в зависимости от сегмента; с учетом переоценки активов совокупная доходность достигала 16-32%.

Управляющий директор по ЗПИФам УК ПСБ Елена Часовских полагает, что доля недвижимости в портфеле инвестора может доходить до 15-20% — как через прямое владение, так и через фонды. «Именно ЗПИФы позволяют максимально диверсифицировать портфель недвижимости посредством покупки паев фондов, инвестирующих в разные сегменты: склады, офисы, стрит-ритейл», — объясняет она.

Принципиальный вопрос для инвесторов, рассматривающих сектор недвижимости: что лучше — купить облигации застройщика или стать пайщиком ЗПИФа, владеющего готовыми складами.

Дмитрий Макаров четко разграничивает два инструмента. «Облигации девелопера — ставка на успешные продажи квартир, чувствительные к экономическому циклу и условиям льготной ипотеки. ЗПИФ со складами или производственными помещениями — ставка на стабильную аренду, здесь меньше зависимости от конъюнктуры рынка жилья. При возможном экономическом спаде ЗПИФ с долгосрочными арендаторами и низким долгом на уровне фонда выглядит надежнее», — считает Макаров.

Елена Часовских раскрывает природу рисков детальнее. В арендном ЗПИФе пайщику непосредственно принадлежит объект недвижимости, входящий в состав активов фонда, говорит она. «Основные риски пайщика связаны с надлежащей эксплуатацией объекта и с возможным «простоем», когда арендатор съезжает, — объясняет Часовских. — При правильном выборе объекта и качественной работе с арендаторами срок простоя может быть сокращен до минимума. В такой стратегии пайщик не принимает на себя риски конкретного эмитента, как в случае с облигациями».

При девелоперской стратегии ЗПИФа появляются риски застройщика, риски завершения проекта, удорожания стоимости. Директор по продуктовому развитию УК «Финам Менеджмент» Юлия Савина предупреждает: «Фонды с постройкой объектов внутри я бы не стала относить к консервативным на фоне сложностей, с которыми сталкиваются застройщики».

При этом Савина обращает внимание на принципиальную разницу инструментов: «Риски фонда — это риски, как правило, одного объекта. Риски облигаций — риски всей компании. Облигации выглядят более диверсифицированными, так как компании владеют несколькими объектами/проектами, а ЗПИФ выглядит более доходным».

Если инвестор все же решает входить в ЗПИФы, возникает вопрос выбора сегмента. Рынок предлагает несколько вариантов: складская недвижимость, легкая промышленность (light industrial), центры обработки данных (ЦОД) и офисы.

Дмитрий Макаров рекомендует ориентироваться на три фактора при выборе фонда: реальная доходность после комиссий, дисконт к стоимости чистых активов (СЧА) и качество арендаторов. «Фонды с умеренным дисконтом, стабильной арендной базой и фокусом на склады/индустриальные объекты, как правило, недооценены», — считает он. В числе особенно интересных стратегий Макаров выделяет фонды, работающие со складской недвижимостью под e-commerce и логистику, а также с качественными офисными объектами с долгосрочными договорами аренды.

Елена Часовских напоминает о главном правиле недвижимости: «В недвижимости действует принцип трех «Л»: локация, локация и еще раз локация». Самыми привлекательными регионами во многих сегментах по-прежнему остаются Москва, Московская область, Санкт-Петербург и крупнейшие города России.

По сегментам картина следующая. Складской рынок переживает некоторое охлаждение и рост свободных площадей, поэтому не стоит ожидать высоких темпов роста ставок аренды, как в предыдущие годы. Тем не менее долгосрочные договоры аренды обеспечивают устойчивость. «Для консервативного инвестора с долгосрочным горизонтом ЗПИФы складской недвижимости являются хорошим вариантом альтернативных инвестиций», — резюмирует Часовских.

Рынок light industrial эксперты считают быстрорастущим, динамично развивающимся. В настоящий момент здесь ощущается недостаток свободных площадей, а уровень ставок и ежегодной индексации выше, чем в складском сегменте. А ЦОДы пока остаются «темной лошадкой». «Рынок только начинает развиваться, поэтому стоит рассматривать проекты, в которых уже есть действующий арендатор или строительство идет под конкретного заказчика по модели build-to-rent. Отдельного внимания заслуживает офисный рынок Москвы в связи с нехваткой качественных офисов класса А», — добавляет Часовских.

ЭЛЬДАР КАРОВ, аналитик Банка «Синара»

Сегодня мы наблюдаем постепенное снижение ключевой ставки. Возможно, оно будет куда медленнее, чем ожидали отдельные участники рынка, я не исключаю даже пауз на некоторых заседаниях. Но тренд задан, а значит, рыночные ставки постепенно будут снижаться, что мы и видим в последние месяцы. Тем не менее текущие условия корпоративных облигаций для частных инвесторов остаются привлекательнее, чем те же депозиты. Они позволяют зафиксировать ставки на более длительные периоды, да и доходности остаются выше того, что сегодня предлагают банки.

В корпоративном секторе давление испытывают практически все отрасли. Длительный период жесткой ДКП создал условия, при которых предприятия вынуждены направлять существенные объемы средств на обслуживание своих обязательств. Например, риски в облигациях застройщиков, которые традиционно оценивались выше, чем в других отраслях, в текущей ситуации только усилились. Однако на облигационном рынке мы смотрим шире: помимо отрасли оцениваем состояние самой компании и ее способность работать в непростых условиях.

Что касается «тихой гавани» для консервативных инвесторов, то ею на этом рынке все же являются бумаги ААА-эмитентов, отодвигая зачастую критерий отрасли на второй план.

Сегодня мы ориентируемся на более высокие кредитные грейды, выбирая отдельные спекулятивные бумаги только для краткосрочных историй, аллоцируя на них несущественные доли.

Например, в транспортном секторе сейчас более длинные выпуски ХК «Новотранс» торгуются с доходностью, близкой к доходности РЖД на том же сроке, хотя рейтинг у «Новотранса» «АА-», что заметно ниже «ААА» госкомпании. Несмотря на негативные тенденции в кредитном состоянии РЖД, мы бы смотрели в их сторону, учитывая лучшую комбинацию доходности и рейтинга. Если говорить о муниципальных облигациях, в частности облигациях Самарской области, то сейчас, помимо пары коротких бумаг с погашением через 2-4 месяца, в обращении остается выпуск, торгуемый с доходностью около 14,7%, что сопоставимо с корпоративными облигациями эмитентов с максимальным рейтингом «ААА».

В корпоративных выпусках с фиксированным купоном мы ориентируемся на высокую ставку и кредитное качество. И не стоит исключать из периметра гособлигации — в цикле снижения ставки потенциал роста рыночной переоценки сохраняется. Готовясь к циклу снижения ставок, не стоит совсем уходить из флоатеров с хорошей премией. Однако следует помнить: в цикле смягчения ДКП купонные платежи по таким выпускам будут снижаться по мере снижения ключа. В корпоративном секторе мы сохраняем интерес к флоатерам ГТЛК и «Ростелекома», из фиксов — к длинным выпускам «Атомэнергопрома» и РЖД. В сегменте гособлигаций основной упор делаем на среднесрочные ОФЗ с погашением 4-6 лет и высоким купоном.

— Мария Рыжова

2026 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены