Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Российский рынок инвестиций переживает фундаментальную трансформацию. Частный инвестор стал главным игроком, а облигации впервые за долгие годы обошли акции по популярности.

Но цикл снижения ключевой ставки уже запущен, и вслед за депозитами «дешеветь» начнут и флоатеры (облигации с плавающей ставкой). На какие же инструменты стоит сейчас обращать внимание самарским инвесторам и что может стать драйвером роста индекса Мосбиржи в 2026-2027 годах?

В последнее время на рынке инвестиций наблюдается сразу несколько серьезных изменений: это, с одной стороны, смещение интереса розничных инвесторов от акций к долговым инструментам, а с другой — уменьшение влияния на рынок ключевой ставки ЦБ и одновременный рост зависимости рынка от геополитической составляющей.

«По данным Банка России, в третьем квартале 2025 года доля акций в структуре активов розничных инвесторов на брокерском обслуживании сократилась до 38%, потеряв за год целых 8% и впервые за время наблюдений уступив облигациям (40%; +3 п.п. за год). Отметим и резкий рост вложений в паи, до 16% с 4%, в ощутимой степени за счет фондов денежного рынка. Возросшая востребованность этих инструментов и облигаций является прямым следствием высоких ставок в сочетании с геополитическими вызовами, ухудшающими прогнозы корпоративных доходов и затуманивающими перспективы экономического роста. Это, как следствие, ограничивает интерес инвесторов к рынку акций и потенциал его роста», — объясняет начальник отдела экономического и отраслевого анализа ПСБ Евгений Локтюхов.

Заместитель генерального директора по брокерскому бизнесу ФГ «Финам» Дмитрий Леснов добавляет, что по итогам 2025 года среднедневной оборот на рынке облигаций, по данным Московской биржи, впервые (по крайней мере, за последние пять лет) превысил среднедневной оборот на рынке акций. «Это, конечно же, достаточно существенные структурные изменения, и темп роста торговли облигациями на российском рынке в значительной степени опережает темп роста торгов акциями, что говорит о том, что достаточно большое количество инвесторов сейчас рассматривают долговые инструменты, а также фонды денежного рынка как один из основных вариантов получения доходности и так называемой парковки денежных средств. Потому что по сравнению с банковскими депозитами инструменты фондового рынка дают гораздо больше гибкости, а также более интересную доходность по сравнению с продуктами банка», — говорит Леснов.

При этом он подчеркивает, что в части влияния на инвестиционный рынок макроэкономика сейчас уходит на второй план, а на первый выходит геополитика. «Сейчас мы в активной фазе переговорного процесса, и, конечно же, на наш взгляд, основным будет этот геополитический трек, а макроэкономические показатели, такие как уровень ключевой ставки, курс доллара, будут влиять, но, на наш взгляд, в меньшей степени. Если говорить про макроэкономику, то траектория ставки ЦБ, скорость ее снижения будут определяющими. Причем ключевая ставка влияет как на непосредственно доходность и цены облигаций, так и на оценку многих российских акций. Курс доллара в большей степени влияет на акции компаний, которые имеют экспортную ориентацию. Поэтому будем следить за этими двумя основными макроэкономическими показателями — уровень ключевой ставки и курс рубля по отношению к доллару», — поясняет Дмитрий Леснов.

Рассуждая о перспективах 2026 года, эксперты «Сберинвестиций» отмечают, что этот год будет периодом замедления экономики (рост ВВП около 1%), ослабевания рубля, высоких кредитных рисков на рынке облигаций и рекордного объема погашений. По их мнению, в 2026 году экономика пройдет через точку минимума роста в первом полугодии с последующим ускорением во втором полугодии по мере смягчения денежно-кредитной политики (ДКП). При этом аналитики «Сберинвестиций» убеждены, что 2027 год должен стать годом более уверенного роста с ускорением ВВП до 1,5% и возвращением инфляции на уровень в пределах 4%. «Для инвесторов это означает привлекательное соотношение риск/доходность на горизонте двух лет при готовности к повышенной волатильности в краткосрочной перспективе (в первом полугодии 2026 года)», — подчеркивают эксперты «Сберинвестиций».

Дмитрий Леснов убежден, что без решения вопроса, связанного с санкциями и нормализацией международных отношений, ожидать существенно серьезного притока на российский рынок капитала не стоит.

Одним из ключевых показателей состояния рынка акций можно считать индекс Мосбиржи (IMOEX). На момент подготовки обзора (утро 12 февраля 2026 года) индекс Мосбиржи завершил предыдущую сессию на отметке 2757,75 пункта. По итогам 2025 года индекс Мосбиржи закрылся на отметке 2 766,62 пункта. При этом, давая прогнозы на этот год, эксперты ожидают более позитивных цифр. Так, по словам руководителя отдела анализа акций ФГ «Финам» Натальи Малых, базовый сценарий по индексу Мосбиржи предполагает его уровень на конец 2026 года в районе 3450 пунктов.

В ПСБ смотрят на перспективы рынка более позитивно. «Исходя из нашего макросценария, предполагающего переход ключевой ставки в диапазон 12-13% и постепенное ускорение роста экономики во втором полугодии, мы позитивно оцениваем пространство для роста рынка акций по итогам года. В базовом сценарии индекс Мосбиржи, согласно нашим моделям, поднимется в этом году к 3800 пунктам. В оптимистичном, учитывающем снижение ключевой ставки до 10%, — до 4200 пунктов», — рассказывает Евгений Локтюхов.

Эксперты «Сберинвестиций» в свою очередь отмечают, что российские акции торгуются с исторически низкими мультипликаторами, что создает значительный потенциал переоценки. «В базовом сценарии (вероятность 70%) мы прогнозируем ослабевание рубля до уровня 90 рублей за доллар, а также снижение ключевой ставки до 12% на конец 2026 года и далее до 10% на конец 2027 года. Базовый сценарий предполагает рост индекса Мосбиржи на конец 2026 года до уровня 3400 пунктов и далее до 4050 на конец 2027 года», — прогнозируют в «Сберинвестициях».

Директор Премиального дополнительного офиса «Площадь Славы» Инвестбанка Синара (г. Самара) Ирина Афанасьева рассказала «СО», что в базовом сценарии предполагает «справедливое» значение IMOEX на конец года — 3600 пунктов. «При текущих спотовых ценах на сырьевые товары и текущем курсе валют справедливый индекс IMOEX, по нашему мнению, составляет 2950 пунктов, что всего на 6% выше текущего значения. Прогресс в мирных переговорах и смягчение ДКП должны, теоретически, существенно увеличить оценки справедливой стоимости активов. Более того, отдельные бумаги выглядят недооцененными в текущий момент», — добавляет она.

По мнению Натальи Малых, сейчас давление на акции создают, прежде всего, геополитические помехи, так как акции — это рисковый актив и для инвестиций нужна стабильная и предсказуемая среда. «Негативны для рынка также пониженные цены на нефть и крепкий рубль — они ограничивают доходы и, соответственно, дивиденды нефтегазовых экспортеров наряду с санкциями. При этом сектор формирует около 45% капитализации индекса, и низкие рублевые цены на нефть оказывают сильное влияние. Далее, рынок акций имеет «встречный ветер» в виде жесткой ДКП», — рассуждает Малых.

О том, что «несклонность Банка России активно снижать ставку» является одним из значимых сдерживающих факторов для рынка акций, говорит и Евгений Локтюхов. Правда, к этому фактору он добавляет еще и изменения в налоговой системе, стартовавшие с этого года (в первую очередь, рост НДС и ужесточение налогообложения сегмента МСП). «По моему убеждению, рассчитывать на уверенное повышение спроса на российские акции и, как следствие, формирование полноценного повышательного тренда можно будет не ранее весны — начала лета, по мере адаптации экономики к налоговым реалиям и снижения ставок к приемлемым для бизнеса и населения уровням (по нашим оценкам, 12-13%)», — считает Локтюхов.

Несмотря на то, что акции имеют хороший потенциал роста и исторически являлись ключевым инструментом российских инвесторов, в последнее время они уступают место облигациям. Об этом говорят многие опрошенные «СО» эксперты. По мнению аналитиков «Сберинвестиций», интерес к акциям, вероятно, будет восстанавливаться в 2026-2027 годах при снижении ставок и ослабевании рубля, но они вряд ли вернут доминирующую роль, уступив облигациям позицию основного инструмента консервативных портфелей.

Если же углубиться в структуру рынка облигаций, то можно выделить несколько ключевых видов таких инструментов, популярность которых неодинакова. По словам аналитика ФГ «Финам» Никиты Бороданова, эталонным, базовым активом для большинства инвесторов остаются ОФЗ (облигации федерального займа). Это, по его мнению, связано с их надежностью, высокой ликвидностью и прозрачностью цен. «На текущем этапе наиболее интересны длинные выпуски на 5-7 лет и более с фиксированным купоном. В условиях цикла снижения ключевой ставки такие бумаги способны дать не только стабильный поток купонов, но и значительную переоценку капитала за счет роста цен при снижении ставок на краткосрочную перспективу», — объясняет Бороданов.

Эксперты «Сберинвестиций» также полагают, что наибольший доход среди облигаций на горизонте 2026 года принесут длинные, 10-летние ОФЗ.

Корпоративные облигации, по информации Никиты Бороданова, все еще показывают опережающий рост количества и объемов размещений за счет желания компаний рефинансировать долг и продолжать инвестиционную программу, когда инвесторы стремятся зафиксировать рекордные уровни доходностей надолго. «Наиболее интересны корпоративные бумаги крупнейших компаний с инвестиционным рейтингом в секторах энергетики, транспорта и логистики и других стабильных сегментах. Они дают премию к ОФЗ на уровне 150-300 б.п., оставаясь при этом надежными инструментами с хорошей ликвидностью», — считает Бороданов. Правда, среди минусов таких инструментов, кроме очевидных повышенных рисков по сравнению с ОФЗ, он отмечает то, что большая часть бумаг сконцентрирована на сроках от 1 до 3 лет.

Корпоративные и государственные облигации с плавающим купоном (флоатеры), по словам Бороданова, были чрезвычайно востребованы в 2024-2025 годах, когда рынок ожидал долгий период высоких ставок. Сейчас они по-прежнему привлекательны для тех, кто не уверен в темпах смягчения политики ЦБ и хочет остаться в «рыночной» доходности без риска падения цен на фоне роста ставок. «Однако по мере приближения к нижнему циклу ставки ЦБ спреды по флоатерам сжимаются и потенциал их доходности постепенно уступает потенциалу длинных фиксированных бумаг, поэтому их можно рассматривать как инструмент для коротких и среднесрочных стратегий, а не для долгосрочного удержания», — поясняет Бороданов. Эксперты «Сберинвестиций» советуют держать в портфеле небольшой пакет таких акций как страховку от временных всплесков волатильности.

А вот сектор высокодоходных облигаций (ВДО) переживает стресс. По словам Никиты Бороданова, волна дефолтов в 2024 и 2025 годах, снижение доверия и рост риск-премий сильно снизили доверие к таким инструментам. «Однако на фоне «усталости» инвесторов от консервативных инструментов и потенциального снижения ставок в 2026 году часть инвесторов снова начнут искать доходность выше среднего, хоть и с большей осторожностью. Внимание будет сконцентрировано на наиболее прозрачных и крупных эмитентах с надежной отчетностью, а рискованные и неликвидные выпуски будут избегаться», — полагает Бороданов.

По мнению аналитиков «Сберинвестиций», неплохим способом диверсификации активов остаются валютные облигации. И здесь, помимо уже традиционных евровых и долларовых активов, они выделяют юаневые облигации, которые, по их мнению, могут принести высокий доход российским инвесторам в условиях ожидаемого укрепление юаня к доллару на фоне дальнейшего снижения ставки ФРС.

В периоды нестабильности рынка опытные инвесторы стараются диверсифицировать собственные риски, распределив свои активы. Традиционно повышается спрос на такие активы, как драгоценные металлы. В последние месяцы золото и другие металлы действительно показывали значительный рост в цене. «Рост цен на нефть, золото, серебро и другие металлы заставляет инвесторов включать их в свои портфели. Это результат значительной политической нестабильности во всем мире, в частности агрессивных действий США в Венесуэле и угрозы Ирану. Как долго продлится эта ситуация, сказать трудно, но в периоды нестабильности сырье и металлы могут стать защитными активами», — полагает Ирина Афанасьева.

«Что касается альтернативных рынков, в частности pre-IPO, закрытые фонды, конечно, в текущих макроэкономических условиях в России развивать эти рынки достаточно сложно, но по итогам 2025 года мы видели, что произошло шесть первичных размещений на рынке акций. Конечно же, это достаточно низкая цифра, но другого ожидать в условиях высокой ключевой ставки было бы сложно. По мере снижения ставки активность эмитентов будет расти — как со стороны частных компаний, так и со стороны государственных», — рассказывает Дмитрий Леснов.

Эксперты «Сберинвестиций» называют альтернативные и частные рынки привлекательными для инвесторов в качестве диверсификации портфеля активов. «Впрочем, такие инвестиции, как правило, сопряжены с повышенными рисками, в связи с чем необходимо разумно подходить к вложениям в такие активы, их доля не должна быть определяющей в портфеле инвестора», — убеждены они.

Ирина Афанасьева в свою очередь напоминает, что финансовые рынки уже давно дают инвесторам возможность инвестировать средства в недвижимость, в том числе через биржевые закрытые паевые инвестиционные фонды (ЗПИФ). «Такие инструменты дают ряд преимуществ: невысокий порог входа, высокую ликвидность, возможность инвестировать в индустриальную недвижимость, которая при прямой покупке требует значительных вложений капитала», — отмечает она.

Подводя итог, эксперты «Сберинвестиций» отмечают, что после 2025 года наиболее рациональной стратегией для частного инвестора они считают сбалансированную комбинированную стратегию с акцентом на доходность и управление рисками. «За последний год структура типичного портфеля изменилась от доминирующей доли флоатеров и инструментов денежного рынка в сторону длинных бондов с фиксированным купоном. Активное управление остается прерогативой профессиональных игроков. Для большинства частных инвесторов стратегия «купил и держи» в сочетании с регулярной ребалансировкой будет эффективнее», — подчеркивают они.

В базовом сценарии на 2026 год российские акции могут принести около 30% доходности за счет дивидендов и роста цен к более справедливым уровням, полагает исполнительный директор УК «Альфа-Капитал» в Самаре Роман Неретин.

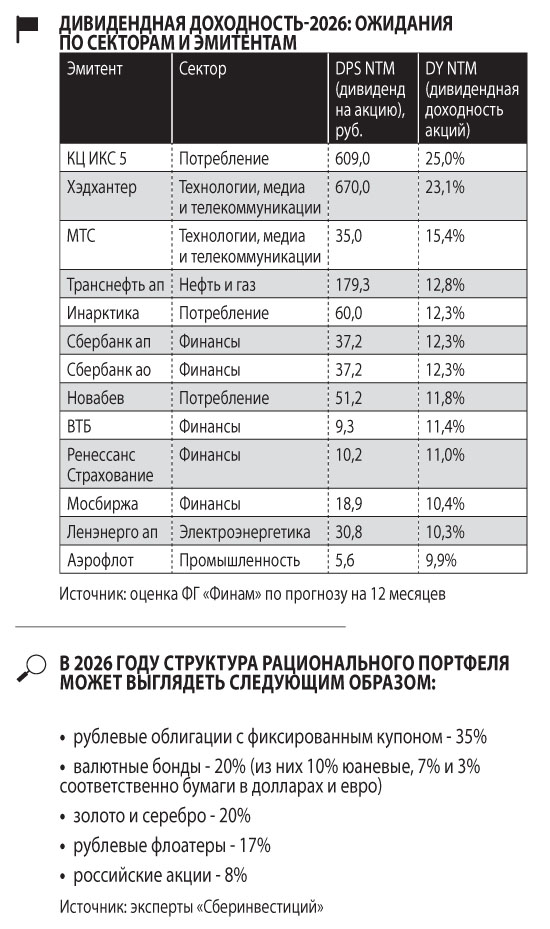

«Дивиденды по-прежнему остаются важной историей для инвесторов, но лидеры на рынке изменились. От нефтегазовых компаний в ближайший год не стоит ждать высоких выплат — им мешают низкие цены на нефть и крепкий рубль. Это подтверждает и анализ свободного денежного потока. При среднем курсе около 83 рублей за доллар в 2025 году экспортеры и сырьевые компании выглядели слабо. Существенно лучше они начинают выглядеть только при ослаблении рубля выше 95 рублей за доллар. Зато банки и компании, работающие на внутренний рынок, выглядят более устойчиво и способны показать дивидендную доходность выше 10%», — подчеркивает Неретин.

Наталья Малых в целом придерживается схожей позиции. «Дивидендную доходность по Индексу Мосбиржи в перспективе 12 месяцев оцениваем примерно в 7,2%, но по отдельным акциям можно найти и выше. Если смотреть по секторам по доходности около 10% и выше, то в основном это потребление и финансы. Раньше обычно доминировал нефтегаз», — говорит Малых.

— Мария Рыжова

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены