Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

В феврале этого года в Автозаводском суде Тольятти должно начаться рассмотрение уголовного дела в отношении бенефициара коммунального холдинга «ДЖКХ» Виктора Попова (на фото), которого обвиняют в неуплате налогов на сумму около 160 млн рублей.

В ходе расследования налоговых оптимизаций Попова самарские фискалы вскрыли массовое применение компаниями ДЖКХ схем выплат серой зарплаты с помощью профсоюзов, связанных с именем бизнесмена Сергея Ярового. Не исключено, что засвеченные эпизоды являются лишь надводной частью айсберга, а реальные масштабы деятельности Ярового, через счета профсоюзов которого проходили миллиарды рублей, могли быть значительно больше.

Бенефициар коммунального холдинга «ДЖКХ» Виктор Попов родился в Казахстане и приехал в Тольятти в середине 1990-х годов, уже имея богатый опыт руководящей работы в бывшей советской республике.

Свою карьеру в Тольятти Попов начал с кресла начальника управления ЖКХ Автозаводского района Тольятти. Ее кульминация пришлась на 1999 год, когда чиновник возглавил департамент энергетики, ЖКХ и связи, получив под свое крыло все коммунальное хозяйство Автограда.

После создания муниципального учреждения «Департамент ЖКХ Тольятти», на баланс которого перевели городской жилфонд, Попов возглавил новую структуру. Позднее активы перешли в частные руки, так или иначе связанные с именем Виктора Попова, который превратился в настоящего короля коммунального рынка Тольятти. В различные периоды компании Попова контролировали порядка 900 многоквартирных домов Тольятти, а также жилфонд поселков Волжский Утес и Поволжский. Сам Попов не всегда присутствовал в капитале многочисленных операторов своего бизнеса. Возможно, это было связано с тем, что коммунальный бизнес сложно назвать стабильным. Фактически единственным источником поступления денежных средств ДЖКХ были не всегда стабильные платежи населения за коммунальные услуги. При этом копящиеся долги перед ресурсоснабжающими организациями никто не отменял.

Поэтому, набрав достаточный долговой балласт, такие компании отправлялись в банкротство, а обслуживание домов переводилось на новых операторов. Долгое время подобная схема работала без сбоев. Сейчас группа «ДЖКХ» генерирует выручку, измеряемую миллиардами рублей.

У Попова были и политические амбиции. В 2000-е он занимал должность заместителя секретаря политсовета местного отделения партии «Единая Россия» в Тольятти, был депутатом Тольяттинской городской думы на протяжении двух созывов, с 2005-го по 2013 год.

Проблемы с бизнесом у Попова начались в 2022 году. Тогда фискалы по итогам проведенной проверки за период с 2017-го по 2019 год в крупнейшем операторе его бизнеса — ООО «ДЖКХ», обслуживающем более 500 домов в Тольятти, доначислили компании более 200 млн рублей налогов. В ходе диалога с налоговиками Попову удалось снять часть претензий, но большая часть начислений осталась. После этого началась стадия судебных разбирательств. Возможно, ДЖКХ ждала бы судьба других ликвидированных компаний Попова, однако в историю в 2023 году неожиданно вмешались правоохранительные органы.

Как сообщало СУ СКР по Самарской области, 2-м отделом по расследованию особо важных дел следственного управления возбуждено уголовное дело в отношении директора общества с ограниченной ответственностью «ДЖКХ», подозреваемого в совершении преступления, предусмотренного пунктом «б» части 2 статьи 199 УК РФ (уклонение от уплаты налогов в особо крупном размере). Санкция статьи — до 5 лет лишения свободы. Уголовное дело возбуждено на основании материалов проверочных мероприятий, проведенных УФНС России по Самарской области. Директором ДЖКХ выступает лично Виктор Попов.

Согласно фабуле дела, в период с января 2017 года по декабрь 2019-го подозреваемый умышленно занизил сумму налога на добавленную стоимость «путем неправомерного применения льготы, посредством заключения фиктивных договоров с несколькими организациями, которые являются участниками схемы «дробления бизнеса» и аффилированными организациями ООО «ДЖКХ». Кроме того, фигурант осуществлял выплаты в адрес своих сотрудников и сотрудников аффилированных организаций в виде «ежемесячной материальной помощи» через профсоюзные организации и тем самым уклонялся от уплаты страховых взносов. Общая сумма недоимки по налогам и страховым взносам — более 152 млн рублей.

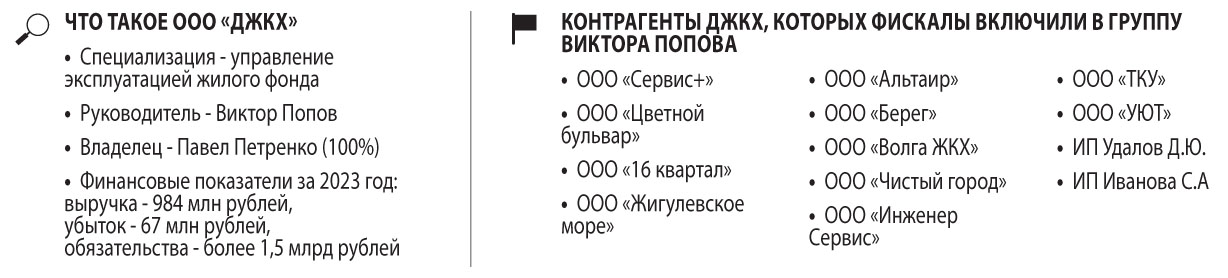

В конце октября прошлого года уголовное дело в отношении Виктора Попова было передано в Автозаводский суд Тольятти. Судебные заседания неоднократно откладывались. Последний раз это случилось 24 января 2025 года. Следующее заседание назначено на 12 февраля 2025 года. По данным сайта Автозаводского районного суда Тольятти, единственным обвиняемым по данному уголовному делу является Виктор Попов. Впрочем, юристы не исключают, что положенные в основу дела Попова эпизоды могут лечь в основу нового уголовного дела — в отношении других участников оптимизационных налоговых схем. Налоговики, работая с платежами компаний Попова, вскрыли в Самарской области масштабную схему по выплате серой зарплаты с помощью профсоюзов. Детали схемы описаны в материалах арбитражного процесса по оспариванию ООО «ДЖКХ» произведенных доначислений. Согласно документам суда, «ООО «ДЖКХ» занизило объект налогообложения и налоговую базу для исчисления страховых взносов в результате неотражения выплат и иных вознаграждений в пользу физических лиц, подлежащих обязательному социальному страхованию в рамках трудовых отношений, с использованием установленной схемы ухода от налогообложения с использованием перечислений денежных средств в виде пожертвований на уставную деятельность профсоюзным организациям САМАРАОБЛПРОМПРОФ и САМАРАМЕНЕДЖПРОФ. Далее САМАРАОБЛПРОМПРОФ и САМАРАМЕНЕДЖПРОФ полученные денежные средства перечисляли на счета Российского объединения социальных технологий (РОСТ) «Межрегиональное объединение профсоюзных организаций Общероссийского объединения профсоюзов» (РОСТ-ПОВОЛЖЬЕ) с назначением платежа «членские взносы профсоюзной организации». Далее РОСТ-ПОВОЛЖЬЕ возвращало денежные средства на счета САМАРАОБЛПРОМПРОФ и САМАРАМЕНЕДЖПРОФ с назначением платежа «возврат части членских взносов». После этого САМАРАОБЛПРОМПРОФ и САМАРАМЕНЕДЖПРОФ через корреспондентские счета кредитных учреждений списывали денежные средства по реестрам с назначением платежей «выплата материальной помощи членам профсоюза для перечисления на карточки». В проверяемом периоде сотрудники ООО «ДЖКХ», ООО «Сервис+», ООО «Цветной бульвар», ООО «16 квартал», ООО «Жигулевское море», ООО «Альтаир», ООО «Берег», ООО «Волга ЖКХ», ООО «Чистый город», ООО «Инженер Сервис», ООО «ТКУ», ООО «УЮТ», ИП Удалов Д.Ю., ИП Иванова С.А. (все компании, по версии налоговиков, образовывали единую группу с ДЖКХ и использовались Виктором Поповым для искусственного дробления бизнеса. — Прим. ред.) получали материальную помощь в 2018 году от САМАРАОБЛПРОМПРОФ, с февраля 2019 года от САМАРАМЕНЕДЖПРОФ на постоянной основе.

Налоговым органом установлено, что выплата материальной помощи носила систематический (ежемесячный) характер, производилась в дни выплаты заработной платы, не имела социальной направленности и не зависела от материального состояния членов профсоюза. Указанные обстоятельства дали основания налоговому органу переквалифицировать данные выплаты в заработную плату. Всего за период 2018-2019 годов ООО «ДЖКХ» перечислило профсоюзным организациям около 44 млн рублей, спорные подрядчики-организации и индивидуальные предприниматели перечислили профсоюзным организациям 99 млн рублей. В результате налоговый орган установил, что ООО «ДЖКХ» неправомерно не исчислило и не удержало НДФЛ в сумме порядка 19 млн рублей, а также страховых взносов на сумму 43 млн рублей». Представители ООО «ДЖКХ» на суде даже не высказывали возражения относительно позиции налогового органа о переквалификации скрытой материальной помощи в заработную плату. Они лишь возражали против калькуляции фискалов, которые сочли, что ДЖКХ должен доплачивать налоги за сотрудников контрагентов, которых налоговики объединили с ним в одну группу. В итоге арбитраж согласился, что на компанию Попова не может быть возложено налоговое бремя за действия, совершенные третьими лицами.

Суть «профсоюзной схемы» проста. Если работодатель официально отчисляет заработную плату, он обязан оплатить Единый социальный налог (в 2025 году 30% от размера заработной платы. — Прим. ред.). Кроме того, сам работник уплачивает налог на доход физического лица (от 13%. — Прим. ред.). Если зарплату платить неофициально, то на этих налоговых отчислениях можно сэкономить. Правда, государство недополучает налоговые отчисления, а работники теряют в пенсионных накоплениях, а также в размере различных социальных выплат, например оплате больничного листа.

Схемы для выплаты серой зарплаты применяются разные. От банальных — деньги в конвертах, путем криминального обналичивания, до более продвинутых вариантов. Судя по всему, «профсоюзная схема» в какой-то момент стала считаться самой экономичной. Согласно материалам судебных процессов с участием Самараоблпромпрофа и Самараменеджпрофа, профсоюзы перечисляли работникам 94% от полученных от работодателей взносов. То есть предприятия оставляли профсоюзам 6% от заработной платы. Кажущаяся простота и эффективность схемы в итоге обернулась масштабными проблемами для ее участников. Налоговики уже научились вскрывать подобные манипуляции и начали бороться с ними. Выходит, что, потеряв на ФОТ 6% от объемов перечислений, плательщики в итоге получали вдобавок к этому доначисление всей «экономии», да еще и со штрафными санкциями. В частности, по данным базы арбитражных судов, ИФНС уже смогла выиграть судебные процессы по «профсоюзным схемам» у ООО «ЧОО «Россияне», жигулевского ООО «Управляющая компания Яблоневого оврага», тольяттинского ООО «Управляющая компания №2 жилищно-коммунального хозяйства», ООО «Сервис+», которое входило в контур бизнеса Виктора Попова. Самому бизнесмену профсоюзные махинации, судя по всему, могут стоить и свободы.

Кто же стоит за загадочными профсоюзами Самараоблпромпроф, Самараменеджпроф и «РОСТ-Поволжье»? Все организации ведут крайне непубличную деятельность. У профсоюзов нет собственных действующих сайтов. По месту их регистрации (Самара, ул. Лейтенанта Шмидта, 1) вывесок с названием профсоюзов «СО» найти не удалось. Судя по данным Федерации профсоюзов Самарской области, все три организации в ее состав не входят.

Все «схемные» тред-юнионы так или иначе связаны с именем бизнесмена Сергея Ярового. Согласно информации системы «СПАРК-Интерфакс», Сергей Яровой является председателем территориального комитета Самараоблпромпрофа и Самараменеджпрофа. Также бизнесмен занимает пост территориального представителя профсоюза «РОСТ-Поволжье». Сергей Яровой является председателем областного комитета профсоюза «Возрождение», который в проскрипционных списках фискалов пока не замечен. Если верить информации «СПАРК-Интерфакса», с рядом профсоюзных организаций Яровому уже пришлось расстаться. Он числился руководителем или совладельцем нескольких ликвидированных профсоюзных организаций, часть из которых, судя по их названию, действовала за пределами Самарской области. Это Межгорпроф (Москва), Мордовменеджпроф (Саранск), Ульяновскменеджпроф, Ульяновскоблпромпроф. Также Сергей Яровой занимается предоставлением юридических и бухгалтерских услуг. Он является директором и совладельцем ООО «С.Д.А.Групп» и ООО «Феникс», специализацией которых указывается деятельность в области бухгалтерии и права. Первая компания создана известными самарскими юристами Александром Фишманом и Дмитрием Яровым. Позднее они передали контроль над компанией родственнику Дмитрия Ярового — Сергею Яровому. Фишман вместе с Сергеем Яровым являлся учредителем профсоюза «Возрождение», в число совладельцев которого входила также Ирина Яровая.

Не исключено, что обнаруженные фискалами платежи группы «ДЖКХ» на сумму порядка 140 млн рублей лишь надводная часть бизнеса выстроенной Сергеем Яровым «профсоюзной империи». Так, по данным системы «СПАРК-Интерфакс», поступления от текущих операций Самараоблпромпрофа только в 2018 году превысили отметку в 1 млрд рублей. Аналогичный показатель Самараменеджпрофа за период с 2018 по 2022 год составляет более 1,5 млрд рублей. На счета РОСТа за 5 лет поступило более 1,1 млрд рублей. «Возрождение» пропустило через свои счета еще более 330 млн рублей. Если с каждого поступившего рубля Яровой оставлял профсоюзу стандартно 6%, то доходы только четырех организаций могли составить порядка 240 млн рублей.

Связаться со всеми четырьмя профсоюзами «СО» не удалось. Дмитрий Яровой на отправленные ему в один из мессенджеров вопросы не ответил.

Председатель Федерации профсоюзов Самарской области Дмитрий Колесников не смог пообщаться с «СО», сославшись на то, что уезжает на важное мероприятие, попросив перезвонить «на следующей неделе».

Самарские юристы характеризуют оптимизационную налоговую схему с участием профсоюзов как экзотическую. «На самом деле распространенной такую схему не назовешь, поскольку я в своей практике ее встречаю впервые», — удивляется адвокат Дмитрий Натариус. А вот управляющий партнер адвокатского бюро RBL Дмитрий Самигуллин считает, что «использование профсоюзной организации для налоговой оптимизации — это, скорее, экзотика, но не уникальность».

При этом юристы допускают, что реальные бенефициары профсоюзов, используемых Поповым, сами могут стать фигурантами уголовного дела. «Соучастие руководства таких профсоюзов не исключено, а скорее, обязательно, поскольку сама схема предполагает такое соучастие. В противном случае схема не имела бы гарантированного возврата (перечисления) денежных средств конечным получателям таких выплат. По сути, в этой цепочке все должны были знать (не могли не знать), что таким образом идет выплата зарплаты в конечном итоге, включая и сотрудников ее получающих, а также осведомленность профсоюзных сотрудников, принимающих «пожертвования» и тут же перечисляющих эти «пожертвования» в качестве «материальной помощи» сотрудникам такого «благодетеля». Соучастникам в данном преступлении, если оно найдет свое доказательство в суде в итоговом приговоре по делу, может грозить, как и основным фигурантам (исполнителям), применительно части 2 статьи 199 УК РФ лишение свободы до 5 лет», — считает адвокат Дмитрий Натариус. Самигуллин более осторожен в прогнозах. «Руководство профсоюзов может стать фигурантом уголовного дела в том случае, если оно имело причастность к оптимизационной схеме. Поскольку к уголовной ответственности привлекают виновных. Если вина будет доказана, то профсоюзным деятелям может грозить уголовная ответственность в виде штрафа в размере от 100 тысяч до 500 тысяч рублей. Также виновные могут быть лишены права занимать свою должность на период до 3 лет. Злостные преступники лишаются свободы на период до 3 лет», — пояснил Самигуллин.

Не менее любопытной, в версии фискалов, является выстроенная Виктором Поповым схема оптимизации налогов по НДС путем дробления бизнеса.

Российские законодатели предоставили коммунальным компаниям право экономить в случае, если определенные виды работ они выполняют не сами, а привлекают для этого контрагентов, которые и будут уплачивать НДС. Цель такого новшества заявлялась весьма достойная — повысить качество оказываемых управляющими компаниями услуг, а также дать возможность их удешевить. Однако бизнесмены благородный порыв законодателей восприняли на собственный манер. То есть НДС они платить, конечно, перестали, а вот с привлечением подрядчиков все получилось неоднозначно. Договоры подряда заключались, только, по мнению фискалов, в большинстве случаев контрагентами выступали компании, связанные с заказчиком, а сами работы выполнялись силами самой коммунальной организации. То есть за счет бумажных соглашений с родственными компаниями 20% от стоимости работ владельцы коммунального бизнеса направляли не в бюджет, а в собственный карман. При этом качество оказываемых «управляшками» услуг, как и тарифы, оставалось на прежнем уровне.

В реализации примерно подобной схемы фискалы и обвинили Виктора Попова. Согласно судебным документам, «в ходе проверки налоговым органом установлено, что ООО «ДЖКХ» допущено искажение сведений о фактах хозяйственной деятельности и объектах налогообложения в результате применения схемы «дробления» бизнеса, в результате чего налогоплательщиком получена необоснованная налоговая выгода по НДС от неправомерного применения льготы в размере более 86 млн рублей». По мнению налогового органа, заявитель искусственно «раздробил» бизнес и передал деятельность по содержанию и ремонту общего имущества в многоквартирных домах подконтрольным и действующим в его интересах организациям и индивидуальным предпринимателям — ООО «Сервис+», ООО «Цветной бульвар», ООО «16 квартал», ООО «Жигулевское море», ООО «Альтаир», ООО «Берег», ООО «Волга ЖКХ», ООО «Чистый город», ООО «Инженер Сервис», ООО «ТКУ», ООО «УЮТ», ИП Удалов Д.Ю., ИП Иванова С.А., находящимся на упрощенной системе налогообложения. Приобретая в проверяемом периоде работы (услуги) по содержанию и ремонту общего имущества в многоквартирных домах у данных подконтрольных подрядчиков, ДЖКХ стал формально соответствовать требованиям, изложенным в Налоговом кодексе, что позволило ему применять освобождение от НДС. По мнению инспекции, государственная регистрация организаций и индивидуальных предпринимателей-подрядчиков непосредственно перед заключением договоров с заявителем и незадолго после смены им местонахождения на город Тольятти подтверждает искусственность создания заявителем условий для применения льготы. Как указывает налоговый орган, согласованность и подконтрольность участников схемы «дробления» бизнеса подтверждается совпадением IP-адресов, телефонов и адресов электронной почты организаций и индивидуальных предпринимателей-подрядчиков, а также наличием в банковском досье ООО «Цветной бульвар» доверенности на распоряжение банковскими счетами на Иванову Светлану Александровну, которая является учредителем и руководителем ряда спорных подрядчиков. Инспекция ссылается на показания допрошенных в ходе проверки сотрудников ООО «ДЖКХ» и организаций-подрядчиков, что при переходе работников из ООО «ДЖКХ» к спорным контрагентам их должностные обязанности, рабочие места, размер заработной платы не изменились, инициатива перевода исходила от руководства ООО «ДЖКХ».

Инспекция также ссылается на свидетельские показания старших по домам о том, что указанные подрядчики ДЖКХ им не знакомы, а все работы (услуги) выполняла сама компания Виктора Попова. В качестве обстоятельств, которые связывают заявителя со спорными подрядчиками и создают условия для подконтрольности и согласованности действий, налоговый орган ссылается на совпадение места рождения руководителя ООО «ДЖКХ» Виктора Попова и Дмитрия Удалова, являющегося директором и участником четырех подрядчиков, а также на установленные проверкой факты получения дохода руководителями или участниками спорных подрядчиков (Иванова С.А., Руднева Л.Ю., Нуруллова Г.Р., Пирюшова Л.А.) в организациях, аффилированных с ООО «ДЖКХ».

«ДЖКХ» не единственный в регионе коммунальный холдинг, который, по версии фискалов, использует схемы дробления бизнеса. Региональные налоговики вели аналогичные разбирательства с самарским ООО «ЖКС», тольяттинскими УК ЖКХ №2 и УК ЖКХ №1. Причем в случае с УК ЖКХ №2 суд встал на сторону фискалов и подтвердил использование коммунальщиками схемы дробления бизнеса. Это стоило тольяттинской компании начисления более 200 млн рублей налогов.

В истории с дроблением бизнеса ДЖКХ пока Попову удается отбивать натиск фискалов. Коммунальщикам в первой инстанции арбитража помогла экспертиза сотрудника ЗАО «Объединенные консультанты «ФДП» города Москвы Олега Рыжкова, который счел, что в привлечении контрагентов ДЖКХ был экономический смысл. Установленные фискалами связи ДЖКХ с его подрядчиками суд счел обычными совпадениями, которые не доказывают, что работы подрядчиками не выполнялись. В итоге 18 ноября суд отменил доначисление ДЖКХ налогов на сумму порядка 116 млн рублей. Налоговики не согласились с вердиктом и пошли в апелляцию. Рассмотрение дела там назначено на 12 февраля 2025 года.

ДМИТРИЙ САМИГУЛЛИН, управляющий партнер адвокатского бюро RBL

Искусственное дробление бизнеса — это одна из актуальных в настоящее время категорий налоговых споров. Особенно учитывая то, что в 2024 году в ходе налоговой реформы была предложена амнистия по дроблению бизнеса. Ожидается, что со стороны налоговых органов теперь будет более пристальное внимание. Использование профсоюзной организации для налоговой оптимизации — это, скорее, экзотика, но не уникальность.

— Роман Аврусин

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены