Для улучшения вашего пользовательского опыта мы используем файлы cookie. Продолжая использовать сайт, вы даете Согласие на обработку персональных данных в соответствии с условиями Политики конфиденциальности в рамках законодательства РФ

Смежники Волжского автозавода по итогам 2025 года зафиксировали серьезное снижение выручки и резкое падение маржинальности.

Просвета в ситуации для отрасли производства автокомпонентов не видно: АвтоВАЗ уже в мае отправляется в длительный корпоративный отпуск, все идет к тому, что 2026 год станет очередным испытанием на прочность для всех, кто связывал свое будущее с кооперацией с тольяттинским концерном.

АвтоВАЗ — крупнейший российский автопроизводитель. Компания, пережив клиническую смерть с полной остановкой производства по ходу 2022 года, уже в 2023 году на площадке в Тольятти выпустила 374 077 автомобилей. Самым успешным в последнее время оказался 2024 год, сопровождавшийся ростом выпуска продукции на 40%, до 525 525 изделий.

Компания собиралась выпустить в 2025 году 505 тыс. автомобилей, но план неоднократно корректировался. В итоге собрали 324 558 автомобилей LADA, то есть даже ниже объемов 2023 года.

В 2026 году АвтоВАЗ анонсировал готовность выпустить 400 тыс. автомобилей, но, судя по всему, эти планы снова придется уменьшать. Компания отчиталась, что за первый квартал 2025 года продала через свою сеть только 65 461 автомобиль брендов LADA и XCITE. Это существенно ниже, чем за первые три месяца 2024 года: тогда АвтоВАЗ сообщил, что продал 76 217 автомобилей LADA (продажи автомобилей XCITE еще не учитывались в общей статистике). Для сравнения: в первом квартале успешного 2024 года компания продала 91 563 машины. Пока все выглядит так, что реальная задача на 2026 год по продажам — попытаться достичь отметки в 300 тыс. автомобилей, а не в 350 тыс. Соответственно, поплывут вниз и задачи по сборке, они могут сократиться до 325-350 тыс. автомобилей в год.

Производственный план АвтоВАЗа разбросан по трем производственным площадкам — в Тольятти (основной конвейер), Санкт-Петербурге и Ижевске. Только мощности в Тольятти, которые оцениваются в 600 тыс. автомобилей в год, дают возможность с запасом отработать запланированный объем на 2026 год. Но, видимо, «размазывание» производственного плана по трем площадкам не зависит от руководства предприятия.

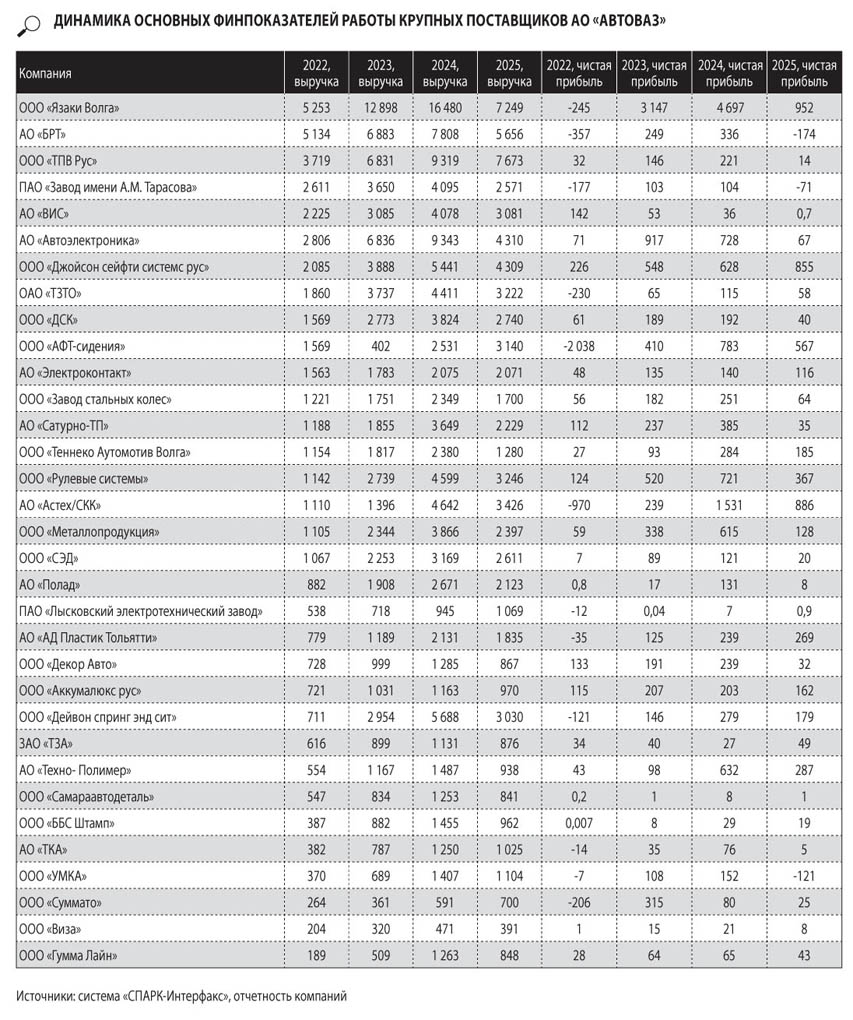

Турбулентность ВАЗа бьет по всей автокомпонентной отрасли: рост выручки в 2023-2024 годах сменился ее резким снижением в 2025 году.

Более чем на 50% упало ООО «Язаки Волга», поставщик жгутов проводов, — с 16,5 млрд рублей в 2024 году до 7,2 млрд в 2025 году. В пояснительной записке к отчетности сообщается, что 99,2% выручки компании приходится на АвтоВАЗ, падение выручки объясняется «снижением доли заказов со стороны главного и основного потребителя нашей продукции — ОАО «АвтоВАЗ», уходом европейских и японских брендов с российского рынка, а также отсутствием новых покупателей продукции».

Аналогичная ситуация с АО «Автоэлектроника», поставщиком электроусилителей рулей. Выручка упала — с 9,3 млрд рублей в 2024 году до 4,3 млрд в 2025 году.

Консолидированный оборот АО «Балаковорезинотехника» и ПАО «Завод имени А. М. Тарасова», ключевых предприятий группы «Тадем», снизился с 12 млрд рублей в 2024 году до 8,3 млрд в 2025 году. В отчетности АО «Балаковорезинотехника» за 2025 год отмечается уменьшение общего объема заказов на 31,7%, главным образом — от АвтоВАЗа и смежников-автокомпонентщиков.

Основные предприятия группы «ДСК» (ООО «ДСК» и ОАО «ТЗТО»), владельцами которой являются семьи Ляченковых, Журавлевых и Зверевых, просели по выручке — с 8,2 млрд рублей в 2024 году до 5,9 млрд в 2025 году.

Вниз пошла выручка у ООО «Завод стальных колес» Валерия Шиянова (с 2,3 млрд рублей в 2024 году до 1,7 млрд рублей в 2025 году), АО «Полад» Виктора Попова (с 2,7 млрд рублей в 2024 году до 2,1 млрд в 2025 году), АО «Сатурно-ТП» Виталия Зыкова и семейного клана Вайштейнов (с 3,6 млрд рублей в 2024 году до 2,3 млрд в 2025 году), а также ООО «Металлопродукция» семьи Энса (с 3,9 млрд рублей в 2024 году до 2,4 млрд в 2025 году). ООО «Рулевые системы», одним из совладельцев которого является бывший генеральный директор АвтоВАЗа Виталий Вильчик, снизило обороты с 4,6 млрд рублей в 2024 году до 3,2 млрд в 2025-м.

Негативный тренд не обошел стороной и предприятия группы «ОАТ», принадлежащей КАМАЗу. АО «ВИС», флагманская компания группы, тоже потеряло в выручке — с 4,1 млрд рублей в 2024 году до 3,1 млрд в 2025 году.

Директор ООО «СЭД» Евгений Шилкин сообщил «СО», что «снижение выручки компании связано как с уменьшением объемов выпуска автомобилей, так и общей сложной экономической ситуацией». По словам Шилкина, «усложнились маршруты поставок необходимых для производства материалов, что в свою очередь привело к увеличению стоимости логистики».

Просели и предприятия с иностранными владельцами: в том числе японское ООО «Язаки Волга», хорватское АО «АД Пластик Тольятти» (с 2,1 до 1,8 млрд рублей), американское ООО «Теннеко Аутомотив Волга» (с 2,4 до 1,3 млрд рублей).

Снижение выручки у предприятий, которые росли вместе с АвтоВАЗом в 2023-2024 годах, — следствие не только уменьшения объемов выпуска автомобилей. Выросла конкуренция из-за возвращения компаний, которые приостанавливали активную работу из-за ухода иностранных собственников. АвтоВАЗ все активнее возвращает их в свою панель контрагентов (см. допматериал «Снова в седле»).

Как итог, уменьшенный объем производства размывается среди большего количества поставщиков. Особенно показательна эта динамика у производителей сидений. В 2023 году основными поставщиками сидений на автозавод были ООО «ТПВ Рус» (выручка — 6,8 млрд рублей) и ООО «Дейвон спринг энд сит» (выручка — 3 млрд); у ООО «АФТ-Сиденья» (ранее — ООО «Форесия автомобильные решения») выручка просела до 0,4 млрд. В сверхуспешном 2024 году все три компании показали рост оборотов: выручка «ТПВ Рус» поднялась до 9,3 млрд рублей, «Дейвон спринг энд сит» — до 5,7 млрд рублей, а «АФТ-Сиденья» — до 2,5 млрд рублей. В 2025 году рост выручки демонстрирует только «АФТ-Сиденья» (до 3,1 млрд рублей), «ТПВ Рус» показывает снижение до 7,7 млрд, «Дейвон спринг энд сит» провалился еще больше — до 3 млрд рублей. Из пояснительной записки к отчетности за 2025 год «Дейвон спринг энд сит» можно узнать, что производство сидений на предприятии за год снизилось почти вдвое: 133 138 штук в 2024 году, 63 671 штука в 2025-м. Падение плана АвтоВАЗа было не настолько резким, просто произошло перераспределение объема внутри поставщиков.

Аналогичная ситуация с поставщиками жгутов проводов. Просадка оборотов ООО «Язаки Волга» происходит на фоне роста выручки у его конкурентов — ООО «Завод ЛИНК» (ранее — ООО «Леони Рус») и АО «Астех/СКК».

Второй ключевой тренд 2025 года — резкий спад маржинальности. В минус ушли оба предприятия группы «Тадем»: убыток ПАО «Завод имени А.М. Тарасова» составил 71 млн рублей, АО «БРТ» — 174 млн рублей. Чистая прибыль меньше, чем даже в кризисном 2022 году, у ООО «ТПВ Рус» (14 млн рублей), АО «ВИС» (0,7 млн рублей), АО «Сатурно-ТП» (35 млн рублей), ДСК (40 млн рублей) и АО «Автоэлектроника» (67 млн рублей). Чистая прибыль АО «Полад» при выручке в 2,1 млрд рублей составила всего 8 млн рублей, АО «ТКА» — 1 млрд рублей и 1 млн рублей соответственно.

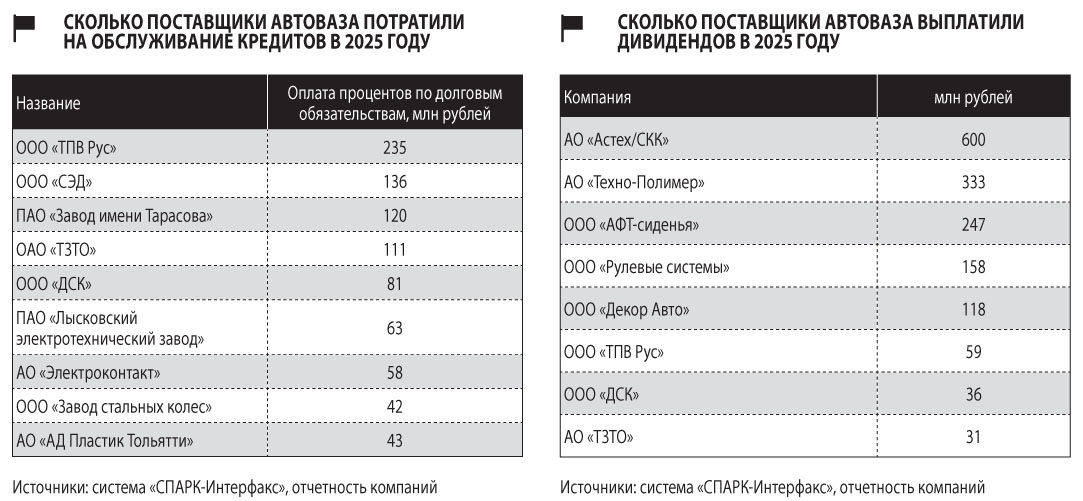

Спад маржинальности происходит на фоне роста выплат по обслуживанию долговых обязательств. Среди лидеров по оплате процентов по долговым обязательствам в 2025 году (см. «Сколько поставщики АвтоВАЗа потратили на обслуживание кредитов в 2025 году») — ООО «ТПВ Рус» (235 млн рублей), ООО «СЭД» (136 млн рублей) и ПАО «Завод имени Тарасова» (120 млн рублей). В выигрыше компании, которые могут получить более дешевые займы от собственников и предприятий из своих бизнес-групп.

Как итог этих трендов, многие компании по итогам 2025 года показали отрицательное сальдо денежных потоков, среди них, например, ООО «Гумма Лайн» (-13 млн рублей), ООО «ДСК» (-16 млн рублей), АО «Полад» (-31 млн рублей), ООО «Рулевые системы» (-50 млн рублей), АО «ТЗТО» (-91 млн рублей).

Но при этом надо учитывать, что, например, тот же ДСК ушел в минус из-за того, что по итогам успешного 2024 года позволил себе в течение 2025 года выплатить собственникам 36 млн рублей. Аналогичная ситуация в ООО «Рулевые системы»: тут учредителям перевели 158 млн рублей.

Среди предприятий, чистая прибыль которых в 2024 году превысила 100 млн рублей, дивиденды не выплачивались в АО «БРТ», ПАО «Завод им. Тарасова», АО «Автоэлектроника», ООО «Металлопродукция», АО «Полад». Но стоит помнить о том, что у многих предприятий вообще нет традиции производить открытые выплаты собственникам и акционерам.

Многие участники рынка продолжили практику дивидендных выплат (см. «Сколько поставщики АвтоВАЗа выплатили дивидендов в 2025 году»), среди лидеров здесь АО «Астех/СКК» (600 млн рублей) и АО «Техно-Полимер» (333 млн рублей), входящее в одну бизнес-группу с АО «Сатурно-ТП». Стоит отметить, что в 2024 году акционеры и собственники были явно оптимистичнее настроены в отношении перспектив своего бизнеса, выплат по итогам 2023 года было значительно больше.

Ректор Тольяттинского государственного университета Михаил Криштал считает, что маржинальность предприятий отрасли может в ближайшее время снова пойти в рост. «Последние 3-4 года ускоренными темпами относительно инфляции и других секторов экономики росла зарплата в машиностроении, в том числе у автокомпонентщиков. Конкурируя на рынке труда, по сути, они его разгоняли — постоянно повышая зарплату и перетягивая квалифицированных работников друг у друга. Одновременно кредиты стали неподъемными из-за роста ключевой ставки. Частично это компенсировалось ростом цен на автокомпоненты и готовые автомобили, частично — различными льготами от государства. Но только частично. Снижение ключевой ставки и, как следствие, стоимости кредитов, а также остановившийся рост зарплат в машиностроении должны в ближайшее время восстановить объемы производства и повысить маржинальность», — считает Криштал.

Тренд на снижение трат на оплату труда уже начал формироваться в 2025 году. Так, в ООО «Язаки Волга» затраты на персонал сначала выросли с 765 млн рублей в 2022 году до 1765 млн в 2024 году, а в 2025 году просели до 1424 млн рублей. Аналогичный тренд демонстрирует АО «Сатурно-ТП»: 103 млн — 641 млн — 604 млн рублей. В ООО «ДСК» рост трат на оплату труда (с 219 млн рублей в 2022 году до 601 млн рублей в 2024 году) сменился снижением — 542 млн рублей в 2025 году. В ООО «Металлопродукция» выплаты персоналу выросли со 194 млн рублей в 2022 году до 518 млн в 2024 году, а в 2025 году упали до 468 млн рублей. Замедлился или незначительно снизился рост трат на оплату труда в АО «ТЗТО», ООО «Рулевые системы», АО «АД Пластик Тольятти», ООО «Дейвон спринг энд сит».

Депутат Государственной думы РФ Леонид Калашников считает, что помочь росту маржинальности может поддержка со стороны государства. «Нужно навести порядок государству. Причем не только Правительству РФ, не только Центробанку, но и на местном уровне. Крупные предприятия, те же «Газпром» или АвтоВАЗ, получают господдержку. А вот предприятиям, на которых держится автокомпонентный бизнес, с этим сложнее. Они получают повышение тарифов на воду, электричество и тепло, они вынуждены брать кредиты по высокой ставке. Все это сказывается на стоимости автомобилей. И нужна поддержка на всех уровнях, чтобы была возможность приостановить рост тарифов, возможность получить кредиты с нормальной ставкой, возможность продавать комплектующие так, чтобы еще оставались средства на развитие. Нашим преимуществом всегда был дешевый труд, с таким ростом тарифов и такими ставками запускать новые заводы малореально», — рассказывает «СО» Калашников.

В любом случае можно констатировать, что успешные 2023 и особенно 2024 годы помогли создать поставщикам, ориентировавшимся на АвтоВАЗ, задел, который позволил относительно без проблем пережить 2025 год. Главный вопрос — как долго продлится сбытовой кризис: запас прочности не бесконечен.

При этом ряд поставщиков может начать переориентацию на заводы по сборке китайских брендов. Пока самым интересным с точки зрения потенциала коллаборации участники рынка считают холдинг «АГР», который собрал заводы под Калугой (бывший Volkswagen) и Санкт-Петербургом (бывшие Hyundai и GM). Консолидированная мощность всех трех заводов — около 450 тыс. машин, основные бренды — Tenet и Solaris. Насколько готов АвтоВАЗ к тому, что традиционные контрагенты начнут выбирать не его в качестве основного партнера, — неясно, но с такой динамикой развития предприятия смежникам волей-неволей придется искать потребителей с более стабильной программой производства.

АвтоВАЗ возвращает в панель поставщиков предприятия, сумевших перезапуститься после смены собственников.

Возобновил поставки жгутов проводов ООО «Завод ЛИНК» (ранее — ООО «Леони Рус»), собственником которого является нижегородский «Импульс». Выручка компании выросла со 123 млн рублей в 2023 году до 3,5 млрд в 2025 году. Компания вышла в плюс, несмотря на скачок трат на персонал (с 361 млн рублей в 2023 году до 916 млн рублей в 2025 году) и обслуживание процентов (361 млн рублей в 2025 году). По итогам прошлого года чистая прибыль составила 167 млн рублей.

Владелец ООО «Завод ЛИНК» сменился в 2024 году: немецкий концерн Leoni предпочел покинуть РФ.

Работают три бывших завода Faurecia в Тольятти — ООО «АФТ-Сиденья», АО «АФТ-Интерьеры» (ранее — АО «Форесия Интериор Тольятти») и ООО «Формат экологичные решения» (ранее — ООО «Форесия экологичные решения»). Консолидированная выручка всех трех предприятий выросла с 5,9 млрд рублей в кризисный 2022 год до 9 млрд рублей в 2025 году. Все три находятся в зоне положительной рентабельности и стабильно выплачивают дивиденды: только за 2025 год в общей сложности компании выплатили более 700 млн. При этом российский менеджмент Faurecia сохранил контроль только над ООО «АФТ-Сиденья». «АФТ-Интерьеры» в 2024 году перешли в состав нижегородской бизнес-группы «Автокомпоненты», выкупившей 70%. 50% ООО «Формат экологичные решения» с 2024 года — у «Росатома».

На базе тольяттинских активов французского Valeo стремительно растет бизнес-группа ООО «НПК Автоприбор» из Владимира. В 2024 году на ООО «НПК «Автоприбор-Тольятти», также зарегистрированное во Владимире, были заведены производственные площадки ООО «Валео-Сервис» — заводы по производству силовых агрегатов и климатических установок. Выручка компании в 2024 году составила 7,7 млрд рублей, а в 2025 году снизилась до 6 млрд рублей при чистой прибыли в 444 млн рублей.

В 2024 году зарегистрировано ООО «НПК Автоприбор Искра» — производство по сборке генераторов, общая мощность — 500 тыс. штук в год. В 2024 году выручка компании составила 635 млн рублей, в 2025 году она выросла до 667 млн.

При этом есть ситуации, когда предприятие фактически рассматривает возможность перезапуска своей деятельности в РФ. Так, ООО «СИЕ АУТОМОТИВ РУС», резидент ОЭЗ «Тольятти», практически прекратившее деятельность в 2023 году, внезапно сообщило в своей пояснительной записке к отчетности, что с февраля 2026 года запустило новый производственный проект.

АЛЕКСАНДР МАШТАКОВ, генеральный директор ООО «ТПВ Рус»

На снижении выручки компании отразилось сокращение объемов производства основного партнера — АО «АвтоВАЗ». Наряду с этим в условиях неопределенности на рынках сырья и комплектующих, а также сложной многоуровневой логистики большое влияние оказало и продолжает оказывать значение ключевой ставки ЦБ. Увеличение процентной нагрузки, конечно же, отражается на чистой прибыли предприятия. Несмотря на это, АО «АвтоВАЗ» является основным партнером компании. Это тесное стратегическое сотрудничество, в рамках которого мы запускаем новые проекты и расширяем производство.

МИХАИЛ КРИШТАЛ, ректор ТГУ

Последние 3-4 года ускоренными темпами относительно инфляции и других секторов экономики росла зарплата в машиностроении, в том числе у автокомпонентщиков. Конкурируя на рынке труда, по сути, они его разгоняли — постоянно повышая зарплату и перетягивая квалифицированных работников друг у друга. Одновременно кредиты стали неподъемными из-за роста ключевой ставки. Частично это компенсировалось ростом цен на автокомпоненты и готовые автомобили, частично — различными льготами от государства. Но только частично. Снижение ключевой ставки и, как следствие, стоимости кредитов, а также остановившийся рост зарплат в машиностроении должны в ближайшее время восстановить объемы производства и повысить маржинальность. В то же время дополнительным серьезным фактором может сработать снижение импортозависимости при резко возросшем потенциале и ориентированности на внедрение своих разработок центров НИОКР и инженерно-технических услуг, имею в виду прежде всего университеты и академические структуры.

Дефицит инженерных и рабочих кадров также снижается из-за переориентации системы образования на технические направления подготовки, в том числе благодаря таким федеральным проектам, как передовые инженерные школы и программа «Приоритет-2030», направленная на поддержку программ развития вузов, ориентированных на технологическое лидерство.

— Отдел бизнеса

2026 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены