Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Летний дивидендный сезон в России обещает стать самым скромным за последние годы: выплаты компаний сокращаются под давлением высокой ставки, крепкого рубля и снижения корпоративных прибылей. Дивидендная доходность многих акций остается двузначной, но эксперты предупреждают: высокая доходность сама по себе не гарантирует надежности инвестиций.

В центре внимания инвесторов оказываются не размеры выплат, а устойчивость бизнеса и способность компаний сохранять дивидендную политику в будущем.

Оценки банков и инвесткомпаний расходятся в деталях, но сходятся в главном — выплаты по дивидендам в этом году будут меньше прошлогодних.

Руководитель отдела анализа акций инвестиционной компании «Финам» Наталья Малых, считает что суммарные дивиденды снизятся примерно на 12% и составят до 3,8 трлн рублей. Прогноз от СберИнвестиций заметно скромнее: по оценке их старшего аналитика Дениса Иконникова, компании выплатят лишь около 2,3 трлн рублей. Это минимальный объем с 2023 года, когда выплаты составляли 1,8 трлн. Для сравнения Иконников приводит показатели 2024-2025 годов, когда, по расчетам аналитиков СберИнвестиций, сезонные выплаты держались на уровне 2,7-2,8 трлн рублей.

Несмотря на расхождения в цифрах, логика у всех экспертов одна — высокая ключевая ставка, крепкий рубль и снижение прибылей ряда компаний, прежде всего в нефтегазовом секторе, тянут общий объем выплат вниз.

Подтверждают эту тенденцию и данные аналитиков «БКС Мир инвестиций». По их оценке, дивидендная доходность Индекса МосБиржи на 12 месяцев вперед продолжает расти, но это связано главным образом с падением самого рынка, а не с ростом ожидаемых прибылей. «Оценки прибылей компаний и будущих дивидендов существенно не поменялись. В итоге ожидаемая доходность Индекса МосБиржи уже оценивается в 9,6%, что является высоким показателем по историческим меркам», — отмечают специалисты «БКС Мир инвестиций».

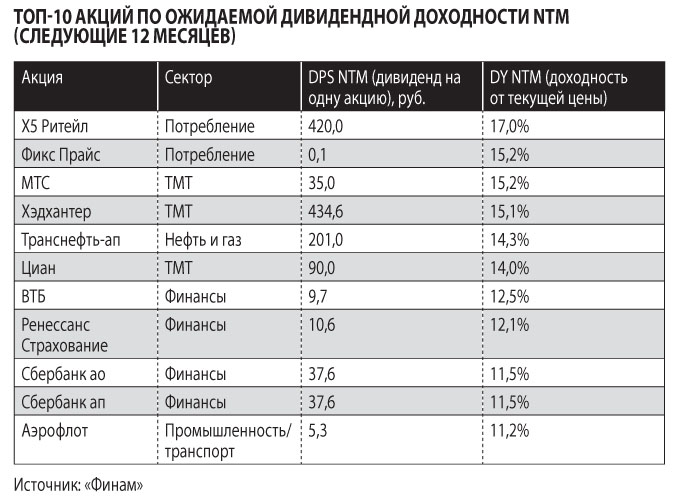

Главная структурная перемена сезона — смена лидеров. Наталья Малых отмечает, что раньше дивидендными «героями» были нефтегазовые гиганты, но из-за пониженных долларовых цен на нефть в 2025 году и начале 2026-го, крепкого рубля, санкций и атак на инфраструктуру они были вынуждены сократить выплаты. «Сейчас в топ-10 по дивидендной доходности среди покрываемых нами бумаг находится много компаний, ориентированных на внутреннюю экономику — ТМТ (сектор «Технологии, Медиа и Телекоммуникации». — Прим. ред.), банки, потребление», — говорит Малых. Этот же сдвиг в сторону внутренних секторов отмечают и в инвестиционном банке «Синара».

Денис Иконников выделяет в качестве актуальной дивидендной подборки «Лукойл», HeadHunter, МТС, «Транснефть», Сбер, «ДОМ.РФ» и «Татнефть». Причем первые две компании уже выплатили дивиденды за 2025 год, а остальным закрытие реестров предстоит в июле.

В «Альфа-Капитале» обращают внимание на отложенный эффект для дивидендов экспортеров, ссылаясь на то, что в них еще не отражен эффект от роста цен на нефть и газ. «С начала года нефтяные котировки выросли более чем на 50%, и этот рост постепенно должен транслироваться в прибыль нефтегазовых компаний, создавая основу для более высоких промежуточных дивидендов во втором полугодии», — поясняет аналитик УК «Альфа-Капитал» Денис Приходько.

По его оценкам, во втором квартале на акции в свободном обращении поступит около 240 млрд рублей дивидендов, а в третьем квартале — еще около 110 млрд, что меньше прошлогоднего уровня (тогда только за второй квартал компании выплатили около 300 млрд рублей).

Похожую картину фиксируют и аналитики «БКС Мир инвестиций». «Состав корзины топ-5 дивидендных имен мы не меняли, а средняя ожидаемая дивидендная доходность нашей пятерки несколько подросла за последний месяц и теперь составляет уже 15,5% на следующие 12 месяцев», — отмечают аналитики компании.

Они добавляют, что с учетом ожидаемой доходности 20% акции «Лукойла» стали еще более явным кандидатом на включение в состав корзины. «Тем не менее на данный момент при выборе между бумагами «Лукойла» и «Транснефти» мы все еще отдаем предпочтение последним, хотя формально этим и нарушаем многолетнюю методологию формирования корзины», — замечают в «БКС Мир инвестиций».

Одна из причин — высокая неопределенность по промежуточным дивидендам «Лукойла»: рекомендация по ним традиционно принимается в октябре, по финансовым результатам за первое полугодие.

Главным вопросом сезона остается, что выбрать — высокий доход сейчас или стабильные выплаты в долгосрочной перспективе, и здесь мнения экспертов расходятся в деталях, хотя выводы похожи.

«15% — это не аномально высокая доходность для некоторых фишек, особенно в хорошие времена. Ряд российских электросетевых компаний может давать такую дивдоходность, особенно если покупать задолго до дивидендной отсечки. Но таких компаний не очень много, и обычно у них средняя ликвидность», — считает Наталья Малых. По ее словам, высокую доходность можно поймать и на качественных бумагах во время просадок рынка: когда курс акций низкий, дивдоходность кажется высокой, а после восстановления котировок она нормализуется.

Главный ориентир для проверки — история выплат. «Компания в идеале должна быть стабильным плательщиком и, желательно, повышать размер дивидендов, хотя из-за цикличности бизнеса это условие не всегда выполняется», — добавила эксперт «Финам».

Виктор Дроздов из инвестиционного банка «Синара» придерживается более осторожной позиции: высокие дивидендные доходности — это как минимум повод для тщательного анализа. Иногда это разовые выплаты, например, после редомициляции, но если источник — долги или продажа активов, лучше поискать другие варианты. По его оценке, после такой выплаты компания очень нескоро закроет дивидендный гэп, а вероятность повторения столь же высоких дивидендов в будущем невысока. Свою позицию он формулирует так: «Золотое правило — лучше получать предсказуемые 10-12% годовых годами, чем разовые 20% с риском».

В ПСБ предлагают похожий, но более жесткий критерий отбора. По словам начальника отдела частного капитала ПСБ в Самарской области Ильи Хохлова, ключ к успеху сейчас — не ориентация на максимальную дивидендную доходность, а тщательный отбор компаний с устойчивым бизнесом, способных платить дивиденды даже в сложных условиях. «При ключевой ставке ЦБ в 14,5% (сейчас уже 14,25%. — Прим. ред.) акции в принципе выглядят оправданной альтернативой облигациям и депозитам только тогда, когда эмитент либо предлагает двузначную доходность выше 14-15%, либо сочетает умеренные выплаты с понятным потенциалом роста котировок, а это непросто в условиях стагнации российского рынка акций», — объясняет Хохлов.

Тема, которая вызывает больше всего вопросов у частных инвесторов: почему акция падает сразу после получения дивиденда.

Денис Иконников объясняет, что такое дивидендный гэп: «Это ситуация, при которой на следующий день после закрытия реестра акция, как правило, падает на величину дивиденда. После этого она, как правило, постепенно восстанавливается в цене».

По расчетам СберИнвестиций, за последние 26 лет на российском рынке акций компании более 2600 раз выплачивали дивиденды и лишь в 5% случаев бумаги все еще не восстановились до уровня перед закрытием реестра. «По нашей оценке, средняя дивидендная доходность выплаты за этот период составила 4,9%, а на закрытие гэпа компаниям в среднем требовалось 68 торговых сессий».

Виктор Дроздов описывает гэп как перераспределение прибыли в пользу акционеров: у надежных эмитентов на сильном рынке такие просадки закрываются быстро и опытные инвесторы используют их для наращивания позиций. А вот покупка непосредственно перед отсечкой, по его мнению, — не лучшая инвестиционная стратегия. «В этот момент цена обычно уже выросла на величину дивиденда или даже с премией. Инвестор в такой ситуации рискует купить дорого, после отсечки вместе с дивидендом получает гэп, платит налог с дивидендов и остается в акциях до момента, пока не закроется дивидендный гэп», — объясняет Дроздов.

Наталья Малых подтверждает эту логику со стороны входа в позицию: ловить акцию после гэпа стоит только в том случае, если есть уверенность, что следующий дивиденд будет выше прежнего — у таких бумаг гэп обычно выкупается быстро.

Сходятся эксперты и в том, что покупка «в последний момент» перед отсечкой — пожалуй, худшая из возможных стратегий.

По мнению Натальи Малых, дивидендный портфель лучше набирать заранее, примерно осенью, когда по квартальным отчетам уже можно сделать неплохой прогноз по годовому платежу.

Виктор Дроздов называет оптимальным окно за 2-3 месяца до отсечки или сразу после гэпа, а худшим вариантом — покупку за несколько дней до отсечки.

Опрошенные эксперты сходятся в одном тезисе, который особенно важен для частных инвесторов: высокая доходность акций сегодня не гарантирует ничего на перспективу. Как предупреждает Виктор Дроздов, главное заблуждение — это вера в то, что на дивидендах можно «быстро и гарантированно» заработать. «Высокие дивиденды сегодня не гарантируют их в будущем, а тем более не свидетельствуют об устойчивом положении компании в долгосрочной перспективе. Бывает, эмитент платил щедро, а потом сталкивался с серьезными долговыми проблемами. Важно не только оценивать потенциальную доходность, но и анализировать отчетность и текущее финансовое состояние эмитента акций», — убежден Дроздов.

Похожую мысль излагает и Илья Хохлов. Дивидендная стратегия, по его мнению, — это в любом случае долгосрочная история, способная показать достойные результаты на горизонте не менее 3-5 лет, а опираться при выборе бумаг стоит не только на максимальную доходность, но и на стабильность выплат компанией в прошлом, предсказуемость и устойчивость бизнеса, с обязательной диверсификацией портфеля по секторам и эмитентам.

«Если клиент ранее размещал средства только в депозиты с горизонтом 1-2 года, ему сейчас комфортнее сформировать портфель из инструментов денежного рынка и облигаций, добавив в него небольшую долю дивидендных акции», — советует Хохлов. По мере снижения ключевой ставки до уровня 10-12% и вслед за ней доходностей облигаций привлекательность дивидендных акций заметно вырастет, и тогда их долю в портфелях можно будет увеличивать. «Но ориентироваться при этом стоит на компании, способные показывать рост прибыли и свободного денежного потока на фоне смягчения денежно-кредитной политики», — подчеркивает Илья Хохлов.

Денис Иконников из СберИнвестиций добавляет, что в банке ожидают снижения ключевой ставки ЦБ до 12% к концу года, и именно поэтому уже в следующем году дивидендные стратегии могут стать заметно более популярными у инвесторов.

ВИКТОР ДРОЗДОВ, ведущий советник по управлению благосостоянием Инвестбанка Синара

Было бы неправильно утверждать, что у розничного инвестора на фоне смягчения денежно-кредитной политики и снижения ставок по банковским вкладам вырос интерес к дивидендным акциям. Скорее, вкладчики в поиске альтернатив смотрят в сторону высоконадежных инструментов долгового рынка — ОФЗ или корпоративных облигаций с максимальными рейтингами. Для значительного смещения интереса к дивидендным акциям, на мой взгляд, необходимо существенное и динамичное снижение ключевой ставки в сочетании с ростом дивидендной доходности.

При этом статистика Мосбиржи свидетельствует о сохраняющемся росте интереса розничных инвесторов к инструментам фондового рынка в целом — за 2025 год прирост количества физлиц с брокерскими счетами составил порядка 14%, достигнув 40 млн человек.

Текущий дивидендный сезон может стать самым скромным за последние три года. Сказываются высокая ключевая ставка, крепкий рубль и снижение прибыли компаний. Рекордный 2024 год принес около 4,2-4,3 трлн рублей, в 2025-м выплаты сократились до 3,6-3,7 трлн, прогноз на 2026-й — порядка 3,2-3,5 трлн. Тем не менее российский рынок сохраняет один из самых высоких уровней дивидендной доходности в мире.

Основная доходность смещается от традиционных нефтегазовых и металлургических гигантов в сторону финансового, IT- и телекоммуникационного секторов, а также ритейла и энергетики.

Есть ли на российском рынке «дивидендные аристократы»? В российских реалиях «дивидендными аристократами» принято называть компании, которые стабильно выплачивают дивиденды 5 и более лет. К таким компаниям традиционно относят Сбер, «Лукойл», «Роснефть», «Новатэк», «Транснефть», МТС. Важно понимать, что данное название чисто условно и не должно служить единственным критерием при принятии инвестиционных решений.

Учитывая, что большинство российских публичных компаний выплачивают дивиденды с периодичностью раз в год, рассматривать дивидендный портфель как основной источник стабильного ежемесячного пассивного дохода не вполне оправданно. Для решения этой задачи более подходящим, на мой взгляд, может стать портфель государственных и корпоративных облигаций с высоким рейтингом. При грамотном выборе бумаг с разными датами купонных выплат возможно сформировать портфель, обеспечивающий регулярное поступление средств на счет инвестора.

Не является индивидуальной инвестиционной рекомендацией

— Мария Рыжова

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены