Мы используем файлы cookie.

Для улучшения вашего пользовательского опыта мы используем файлы cookie. Узнать больше

Федеральная налоговая служба поймала ООО «Премиум», одну из крупнейших компаний Кинеля с выручкой более 7 млрд рублей, на использовании «бумажного НДС».

Претензии фискалов начинались с 40 млн рублей, на 10 августа 2025 года сумма недоимки и задолженности по пеням уже превышала 260 млн рублей. Теперь главная интрига — последует ли за доначислениями прессинг по линии правоохранителей.

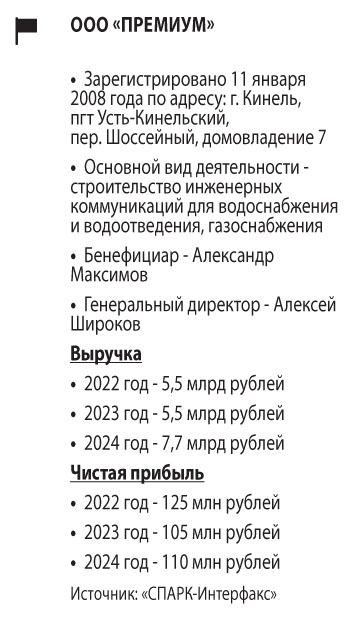

ООО «Премиум» работает с 2008 года. Собственник — Александр Максимов, директор — Алексей Широков. Компания позиционирует себя как крупного строительного подрядчика в нефтегазовой отрасли. На официальном сайте утверждается, что компания осуществляла работы на магистральных трубопроводах «Куйбышев — Лисичанск» и «Куйбышев — Тихорецк», нефтеналивном терминале «Приморск», а также крупных месторождениях в Ямало-Ненецком округе (Новопортовское, Бованенковское и Западно-Таркосалинское). Среди партнеров называются предприятия нефтепроводной компании «Транснефть» и «Газпром Нефти», в материалах суда — крупное оренбургское ООО «Нефтяная компания «Новый Поток».

ООО «Премиум», согласно информации системы «СПАРК-Интерфакс», выросло по выручке с 5,5 млрд рублей в 2023 году до 7,7 млрд в 2024 году. Компания системно прибыльная, последние пять лет стабильно работает в плюс, но маржинальность заметно просела. В последние годы при росте выручки чистая прибыль практически не росла — 105 млн рублей в 2023 году, 110 млн в 2024 году. При этом сформирована нераспределенная прибыль в 1,7 млрд.

Можно отметить и негативные моменты в отчетности. Так, при относительно невысоком объеме заемных средств (более 325 млн рублей) у компании очень высокая кредиторская задолженность — около 6,2 млрд. «Премиум» за последние пять лет четыре раза декларировал отрицательное сальдо денежных потоков. При этом в 2024 году компания ушла в глубокий минус по текущим операциям (поступления от продаж минус платежи поставщикам и подрядчикам, оплата труда, оплата процентов по долговым обязательствам и налог на прибыль) — на 906 млн рублей.

Обращает на себя внимание резкий рост выплаченных налогов. Еще в 2022 году компания выплатила в бюджет 367 млн рублей, а в 2024 году — уже 1557 млн рублей. Резко вырос НДС — с 229 млн до 922 млн. Отдельная строка — пени: в 2023 году их было 12 млн рублей, в 2024-м — уже 37 млн.

ООО «Премиум» числится в должниках на сервисе «Прозрачный бизнес», который ведет ФНС. Первые сведения о суммах недоимки и задолженности по пеням и штрафам зафиксированы в ноябре 2023 года. На август 2025 года (последнее обновление) недоимка и пени превышают 260 млн рублей. Основа долга — страховые взносы (132 млн рублей), НДС (около 65 млн рублей) и НДФЛ (около 54 млн).

При этом «Премиум» с сентября 2024 года судится с ФНС по итогам камеральной проверки НДС в первом и втором квартале 2022 года. Процесс уже прошел две инстанции: первая (Арбитражный суд Самарской области) встала на сторону компании, вторая (Одиннадцатый апелляционный суд) посчитала, что ФНС права в своих претензиях.

По итогам проверки налоговики пришли к выводу о «сознательном искажении сведений о фактах хозяйственной жизни» путем создания фиктивного документооборота. Была «установлена схема по задвоению номенклатуры товара». Ключевую роль в схеме играло ООО «Региональная поставка материалов» (далее — ООО «РПМ»), всего насчитали неправомерное применение налоговых вычетов по НДС на сумму около 40 млн.

Как выясняется из судебных материалов, ООО «РПМ» (см. допматериал «Подвели под ФНС») и ООО «Премиум» работали как минимум с 2017 года, когда был подписан договор о поставке. В 2021-2022 годах сотрудники управления экономической безопасности и противодействия коррупции ГУ МВД России по Самарской области в ходе проведения следственных мероприятий произвели обыски по адресам, являющимся центрами управления фиктивным документооборотом от имени организаций, входящих в «площадку» «схемных» операций. В ходе обыска обнаружили и изъяли мобильный телефон, на котором присутствовала переписка с неким абонентом Алексей РМП.

Этот абонент обращается за помощью в покупке «бумажного» НДС на сумму 250 млн рублей. На выбор ему было предложено несколько контрагентов, в том числе ООО «СЭК» и ООО «Перспектива». Также в переписке обнаружены рекомендации по оптимизации НДС, в том числе советы по взаимодействию с налоговыми органами, например: «В ответ на требования при встречной проверке предоставлять только определенный перечень документов и ничего большего (УПД, договор)!!! Отказ в предоставлении лишних документов юридически мотивировать с приведением судебной практики» (орфография сохранена. — Прим. ред.).

Из судебных материалов следует, что телефонный номер, с которого велась переписка, принадлежит Алексею Григорьеву, директору ООО «РПМ». При этом судом апелляционной инстанции установлено, что наименование ТМЦ, приобретаемых ООО «Премиум» у ООО «РПМ», «указано в заявках на закрытие вычета по НДС, изъятых в ходе обысков». Более того, отмечается, что в ответ на требование налогового органа ООО «Премиум» и ООО «РПМ» представлены только УПД (универсальные передаточные документы) и сопроводительные письма, при этом «текст этих писем является идентичным и копирует рекомендации по получению «бумажного НДС», полученные в ходе обыска». Суд считает, что это «указывает на согласованность действий ООО «РПМ» и ООО «Премиум» и четкое следование со стороны спорного контрагента рекомендациям, данным в переписке по получению «бумажного НДС».

Более того, ООО «СЭК» и ООО «Перспектива» действительно работали с ООО «РПМ». ФНС не верит в реальность поставок от ООО «СЭК» и ООО «Перспектива», контрагенты этих компаний были созданы за месяц до сделок. Налоговая указывает, что «в такой короткий срок отсутствовала возможность поиска поставщиков товара на несколько десятков миллионов рублей и ресурсов, чтобы его поставить». Суд пришел к выводу, что «фактически товар у ООО «РПМ» не приобретался», так как «в материалы дела не представлены доказательства транспортировки, хранения и списания в производство ТМЦ, приобретенных у ООО «РПМ».

Как итог, «суд апелляционной инстанции поддерживает вывод налогового органа о создании ООО «Премиум» формального документооборота в отсутствие реальных хозяйственных отношений со спорным контрагентом с целью получения необоснованной налоговой выгоды в виде уменьшения налоговой базы по НДС и налогу на прибыль», при этом «представленные документы составлены формально, не соответствуют действительности, содержат недостоверную и противоречивую информацию».

Председатель Квалификационной комиссии Палаты адвокатов Самарской области Алексей Кокин отмечает, что ООО «Премиум» ни в ходе проверки, ни в ходе судебного разбирательства не обосновало выбор своего контрагента. «По условиям делового оборота при осуществлении выбора субъектами предпринимательской деятельности оцениваются не только условия сделки и их коммерческая привлекательность, но и деловая репутация, платежеспособность контрагента, а также риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала), соответствующего опыта. Вступая в хозяйственные взаимоотношения со спорным контрагентом, общество не осведомилось о ведении ими реальной предпринимательской деятельности и не удостоверилось в наличии у них возможности выполнить принятые на себя обязательства», — утверждает Кокин.

Старший партнер Адвокатского бюро «Яблоков и партнеры» Марина Жирова говорит, что «дело является стандартным для практики налоговых споров». «Суть спора состоит в том, что в рамках расследования уголовного дела правоохранители накрыли так называемую обнальную площадку, которая предоставляла услуги, в том числе бумажного НДС. И, как показывает практика, в рамках таких обысков правоохранители обнаруживают в том числе в переписках ряд компаний, которые использовались под соответствующие услуги. ФНС начинает отслеживать такие компании, и как только заявляется вычет по НДС с ними, начинается так называемый предпроверочный анализ, а потом возможна и выездная проверка со всеми вытекающими последствиями», — рассказывает Жирова.

И Жирова, и Кокин считают, что шансы на то, что ООО «Премиум» удастся перевернуть рассмотрение дела в свою пользу в кассации, минимальны.

Ответ от ООО «Премиум» на запрос «СО» на момент сдачи материала получен не был. Что заставило компанию вытащить в публичное поле (в него выходят все материалы арбитражных процессов) всю эту историю с покупкой «бумажного НДС», особенно с учетом незначительности первоначальных требований ФНС, — непонятно. Репутационные риски, особенно с учетом возможности потери ключевых контрагентов, которые могут отказаться от сотрудничества с компанией, попавшейся на незаконной налоговой оптимизации, да еще и с такими подробностями, крайне высоки. Видимо, ООО «Премиум» хотело добиться, чтобы требования ФНС признали бездоказательными. В первой инстанции такое решение удалось получить, а вот итоги разбирательства во второй инстанции превратили карету в тыкву.

В Управлении ФНС по Самарской области сообщили, что «в случае установления в деятельности ООО «Премиум» рисков совершения налоговых правонарушений, в том числе не устраненных по результатам камеральных налоговых проверок, налоговыми органами может быть рассмотрен вопрос о целесообразности назначения выездной налоговой проверки». При этом в ФНС сообщили «об отсутствии сведений в отношении ООО «Премиум» о возбуждении уголовного дела по ст. ст. 199-199.2 УК РФ» (статьи уголовного кодекса — за уклонение от уплаты налогов и сокрытие денежных средств либо имущества, за счет которых должно производиться взыскание налогов, сборов, страховых взносов).

Судя по выкладкам налоговой инспекции, ООО «РПМ» и ООО «Премиум» входят в единую бизнес-группу.

ООО «РПМ» работает с октября 2017 года. Собственник — Юрий Авдеев, директор — Алексей Григорьев. Выручка снижается — с 902 млн рублей в 2020 году до 21 млн рублей в 2024 году. Как итог, компания демонстрирует чистый убыток — минус 49 млн рублей в 2023 году, минус 5 млн рублей в 2024 году.

Из судебных материалов следует, что ООО «РПМ» и ООО «Премиум» были связаны общими работниками. ООО «РПМ» пользовалось электронной почтой, которую ранее использовало ООО «Премиум». Бухгалтерский учет обеих компаний вело ООО «Премьер-Финанс». А Арбитражным судом Самарской области в рамках отдельного процесса установлена согласованность действий должностных лиц ООО «ТД «Премиум», ООО «Премьер-Финанс», ООО «Премиум» и единое управление финансовыми потоками организаций.

Кроме того, установлены «факты возврата денежных средств ООО «РПМ» заказчику (ООО «Премиум») под формулировкой «за излишне перечисленные денежные средства» в сумме более чем 67 млн рублей». По мнению суда, значительная невостребованная задолженность «свидетельствует о нереальности отраженных в учете хозяйственных операций, о формальности заключенной сделки».

— Отдел бизнеса

2025 © «Обозрение». Все права на материалы, опубликованные на портале OBOZ.INFO, защищены